[이데일리 김소연 기자] 신한금융투자는 15일

카카오(035720)에 대해 자회사 성장성이 부각되는 시점으로 커머스, 모빌리티, 두나무 등 가치가 반영될 시점이라고 봤다. 액면분할 자체가 기업가치에 영향은 없지만 개인투자자 접근성 확대 측면에서 긍정적이라고 판단했다. 목표주가는 11만7000원에서 13만5000원으로 기존 대비 15.4% 상향 제시했다.

카카오는 주식 액면가를 500원에서 100원으로 쪼개는 분할(1주→5주)을 마치고 이날부터 거래를 재개한다. 카카오는 액면분할을 앞두고 12∼14일 사흘간 거래가 중지됐다. 직전 거래일인 9일 카카오는 55만8000원으로 신고가에 거래를 마쳤다. 액면분할로 카카오 1주당 가격은 11만1600원으로 바뀌었다.

이문종 신한금융투자 연구원은 “자회사 성장성이 부각되는 시점”이라며 “카카오커머스의 거래액은 6조원 수준으로 추정되나 영업이익은 1595억원에 달한다. 매각 진행 중인 이베이코리아의 거래액 대비 영업이익과 비교해보면 카카오 플랫폼의 가치는 더욱 부각된다”고 설명했다. 이어 “여성 쇼핑 플랫폼 지그재그 인수로 부족한 패션 카테고리에도 강점을 가지게 됐다”고 덧붙였다.

자회사 카카오모빌리티는 수익구조를 다양화하고 있다. 이 연구원은 “카카오모빌리티는 택시기사 대상 유료 멤버십을 출시하는 등 수익구조도 다양화하고 있어 연내 흑자 전환이 기대된다”며 “카카오페이는 결제 및 금융거래액 확대에 적자폭이 대폭 축소됐다”고 했다. 이어 “카카오페이와 뱅크는 연내 상장이 예상되며 카카오엔터테인먼트는 미국 시장 상장을 검토 중”이라고 덧붙였다.

암호화폐 거래소를 운영하는 두나무(21.3% 보유)의 가치 재평가도 기대된다는 것이 이 연구원의 설명이다. 그는 “1분기 두나무 영업이익은 4000억원 이상으로 추정된다”며 “미국 거래소 코인베이스 상장에 따라 객관적인 평가도 가능해질 것”이라고 예상했다.

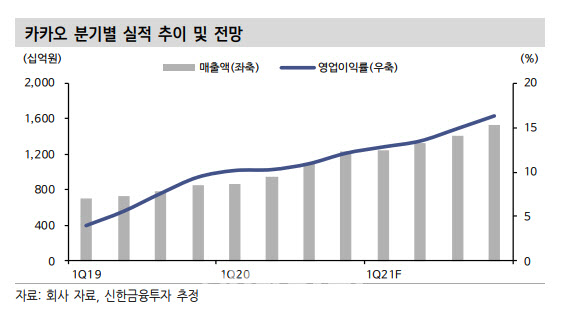

카카오 1분기 매출액과 영업이익은 각각 1조2500억원, 1602억원으로 전망한다. 영업이익 컨센서스(1555억원)에 부합하는 수치다. 이 연구원은 “톡비즈 매출은 3741억원으로 전년 동기 대비 66.5% 증가할 전망”이라며 “광고 비수기에도 디지털 강과 호조와 비즈보드 광고주 및 인벤토리 증가에 광고 관련 매출도 전분기 대비 성장을 예상한다”고 말했다. 그는 “커머스 부문도 설연휴 효과에 배송상품, 라이브커머스, 톡스토어 매출 성장세가 지속됐을 것”이라며 “주식보상비용이 약 100억원 이상 반영되나 견조한 매출 성장에 부담되는 수준은 아니다”고 했다.

그는 “목표주가를 기존대비 15.4% 상향한다”며 “커머스, 모빌리티 등 가치를 소폭 상향하고 두나무 가치도 신규 반영했다”고 설명했다. 이어 “모든 자회사들의 고성장 구간이며, 상장 모멘텀도 존재한다”며 “액면분할 자체는 기업가치에 영향은 없지만 개인투자자 접근성 확대 측면에서 긍정적”이라고 했다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)