[이데일리 김소연 기자] 신한금융투자는 12일

한미반도체(042700)에 대해 비메모리 공급부족에 따른 수혜를 입을 것으로 예상했다. 신제품매출 확대가 매출 성장에 크게 기여할 것으로 봤다. 이에 투자의견 ‘매수’ 유지, 목표주가는 기존 2만2000원에서 3만원으로 36.4% 상향 조정했다.

최도연 신한금융투자 연구원은 이날 보고서에서 “한미반도체는 2020년 매출액 2574억원, 영업이익 673억원으로 대폭 개선되며 사상 최대 실적을 기록했다”며 “반도체 수요 회복으로 비메모리 투자가 재개된 결과”라고 설명했다.

이어 “기존 주력 장비인 비전 플레이스먼트(Vision Placement)와 EMI 실드(Electro Magnetic Interference Shield), 카메라 모듈 등 신제품 매출 확대로 구조적 성장을 시현하고 있다”고 했다.

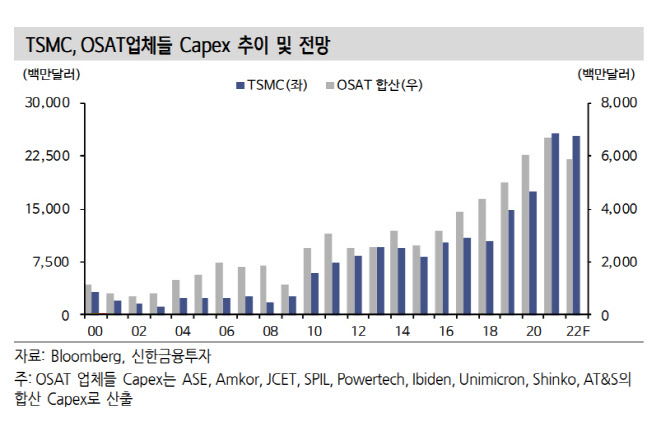

한미반도체의 비전플레이먼트는 반도체 패키지의 절단, 세척, 건조, 검사, 선별, 적재 기능을 수행한다. 최 연구원은 “매출 대부분 비메모리 후공정 전문 외주반도체패키지테스트(OSAT, Outsourced Semiconductor Assembly and Test) 업체들의 설비투자(CAPEX)에 연동된다”며 “결국 대만의 TSMC 등 비메모리 파운드리 업체들의 실적과 설비투자를 따라간다”고 분석했다.

이어 “비메모리 공급부족이 심각하다. TSMC 등 파운드리 업체들의 설비투자 확대 수혜가 기대된다”고 내다봤다.

최 연구원은 “EMI실드와 카메라 모듈은 해외 주요 고객사 향으로 장기 공급을 진행 중”이라면서 “향후 매출 성장에 크게 기여할 것”이라고 전망했다. 이어 “서버 수요 회복 구간에서 후공정기술(TC 본더)의 수주재개도 기대된다”며 “TC본더는 HBM(고대역폭메모리) 수요에 대응하기 위한 실리콘관통전극(TSV) 공정 기술의 핵심장비”라고 강조했다.

올해 한미반도체의 매출액은 3222억원, 영업이익은 942억원으로 전망된다. 최 연구원은 “신공장 증설이 완료된 상태로 당분간 매출 증가에 의한 이익 레버리지가 강하게 나타날 것”이라며 목표가 상향의 근거를 제시했다. 이어 “목표주가는 올해 예상 주당순이익(EPS) 기준 20배다. 과거 한미반도체 주가수익비율(PER) 평균 수준으로 시장 할인율 하락, 비메모리 공급부족 심화, 신제품 매출 확대를 감안하면 전혀 부담스럽지 않다”고 말했다.

최 연구원은 아울러 “중국 언론이 미중 반도체협회에서 협상을 진행할 것이라고 보도했다”며 “아직 사실여부를 확인하기 어렵지만 사실일경우 한미반도체에 긍정적 뉴스”라고 덧붙였다.

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)