[이데일리 김응태 기자] KB증권은 31일

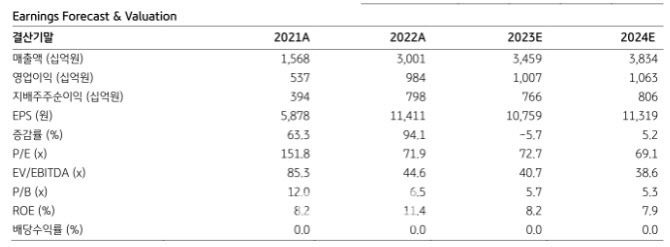

삼성바이오로직스(207940)에 대해 고판가 제품 매출이 하반기에 늘어나고, 연말부터 4공장 효과가 반영되면서 실적이 상저하고 흐름을 보일 것으로 전망했다. 이에 투자의견 ‘매수’, 제약·바이오업종 내 ‘톱픽(Top pick)’을 유지했다. 다만 4공장 관련 비용을 반영해 목표주가를 120만원에서 110만원으로 하향 조정했다. 전날 종가는 78만2000원이다.

김태희 KB증권 연구원은 “삼성바이오로직의 올해 1분기 연결 기준 매출액은 전년 대비 28.5% 증가한 6572억원, 영업이익은 7% 늘어난 1888억원으로 추정한다”며 “시장 컨센서스를 하회하는 수준이지만 평균판매가격(ASP) 높은 제품의 매출이 하반기에 많이 발생할 것으로 예상돼 크게 우려할 필요 없다”고 진단했다.

올해 연간 실적이 상저하고 양상으로 나타나 연간 추정치의 변화는 미미할 것으로 예상했다. 매출액증가율이 높아 보이는 건 지난해 1분기 삼성바이오에피스의 실적이 연결로 인식되지 않았기 때문이라고 짚었다. 삼성바이오에피스 매출액은 파트너사 오가논 영업력에 힘입어 전년 동기 대비 10% 증가한 2187억원을 예상했다.

최근 5공장 증설을 발표한 점에 주목했다. 5공장의 생산능력(CAPA)는 18만리터, 투자금액 1조9800억원, 가동 목표 시점은 오는 2025년 9월이다. 5공장 완료 시 삼성바이오로직스의 총 CAPA는 78만4000리터로 2~3위 위탁생산(CMO) 업체와의 격차는 더 벌어질 예정이다. 김 연구원은 “4공장이 본격 가동되기도 전 예상보다 빠르게 5공장 착공에 나선다는 점에서 바이오 위탁개발생산(CDMO)에 대한 높은 수요와 우수한 레코드에 기반한 원활한 수주 활동을 짐작해 볼 수 있다”고 말했다.

김 연구원은 또 “올해 두자릿수 매출증가율이 가능하며, 연말부터 4공장 효과가 반영된다”며 “바이오시밀러의 세컨드 웨이브(2번째 파도)로 삼성바이오에피스의 수혜가 예상된다”고 밝혔다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)