[이데일리 김인경 기자] 신한금융투자는 18일

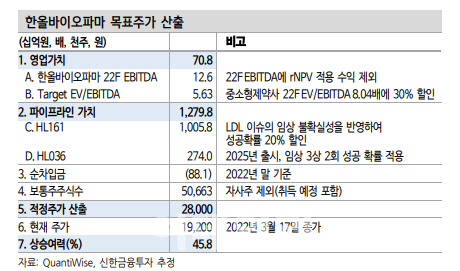

한올바이오파마(009420)가 올해 각종 임상을 재개하며 모멘텀을 회복할 것이라 전망했다. 투자의견 ‘매수’, 목표주가 2만8000원은 유지했다.

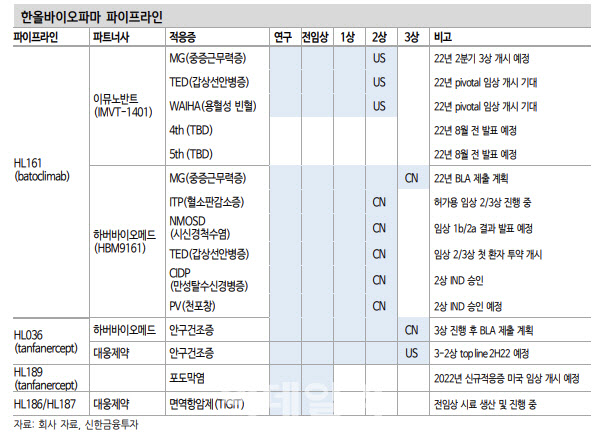

장세훈 신한금융투자 연구원은 “한올바이오파마는 미국 식품의약국(FDA)로부터 연초 ‘HL161(IMVT-1401)’의 중증근무력증(MG) 임상 3상 진행에 대한 허가를 받았다”며 “임상 개시는 2분기 중으로 진행될 것”이라고 전망했다.

그는 “3상 프로토콜은 이전의 저밀도(LDL) 콜레스테롤 이슈를 고려해 임상 환자 모집 기준에 LDL 진단기준이 포함됐다”면서 “FDA와 합리적인 합의를 이뤘다”고 판단했다.

장 연구원은 “피하주사(SC) 제형을 포함해 타 경쟁 약물대비 투여 편의성에 대한 강점을 이어가기 위해 유도(Induction)요법과 유지(Maintenance) 요법을 나눠 마련했다”면서 “이뮤노반트는 2개의 적응증에 대한 피보탈 임상을 진행할 계획과 4, 5번째 적응증 추가 계획을 발표했고 MG와 동일하게 직접적인 연관성이 없던 WAIHA 임상도 재개가 전망된다”고 강조했다.

이와 함께 갑상선안질환(TED)부문은 아직 결과를 기다려봐야겠지만 연내 2개의 추가 피보탈 임상 계획을 내새웠다는 점에서 긍정적인 발표가 기대된다는 평가다.

하버바이오메드의 HL161 중국 개발도 순항 중이다. 그는 “연말까지 MG 3상 결과 발표 및 품목허가(BLA) 신청을 목표로 하고 있다”면서 “경쟁사인 벨기에 아젠엑스(Argenx) 역시 2022년 허가 신청 예정인 만큼 중국에서의 차이는 크지 않을 전망”이라고 설명했다. 또 일본 지역 MG 임상 3상 개시와 HL036 3상 결과 및 적응증 확장 임상도 올해 발표될 것으로 보인다.

장 연구원은 “올해 연결 기준 매출액은 지난해보다 12.4% 늘어난 1142억원, 영업이익은 같은 기간 10.7% 증가한 112억원으로 추정한다”면서 “앞으로 주가 반등의 포인트는 MG 3상 개시와 TED 임상 재개 관련 FDA 미팅 결과가 나오는 시점이 될 것”이라고 덧붙였다.

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]'국회 출입문 막는 계엄군'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400227t.jpg)

![[포토]비상계엄 해제 요구 결의안 가결, '입장 밝히는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400168t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)

![[포토]한동훈, '여성의 힘으로 세상을 바꾸자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300792t.jpg)

![[포토]설영희부띠끄 24W/25S 살롱 패션쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300633t.jpg)

![[포토]유승민 "대한체육회장 공식 출마합니다"](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300064t.jpg)

![[포토]더불어민주당 원내대책회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300465t.jpg)