[이데일리 김보겸 기자] BNK투자증권은 18일

삼성전자(005930)에 대해 1분기 양호한 실적에도 주가가 소외된 건 인공지능(AI) 열풍에서 직접적 수혜가 적기 때문이라고 분석했다. 다만 하반기 AI 서버 공략이 본격화하면 글로벌 AI 상승 열풍에 동참할 것이란 전망이다. 투자의견 ‘매수’, 목표가 8만6000원을 유지했다.

이민희 BNK투자증권 연구원은 “1분기 예상 매출액과 영업이익을 이전 69조9000억원, 4조7200억원에서 72억6000만원, 5조원으로 각각 4%, 7% 상향한다”며 “메모리와 MX(무선) 부문이 상향조정된 반면 SDC(삼성디스플레이) 비메모리 실적이 하향조정됐다”고 밝혔다.

1분기에도 디램과 낸드 평균판매가격은 각각 전분기대비 11%, 10% 상승을 전망했다. 반면 시스템 LSI#는 매출 감소와 비용상승 부담으로 적자가 지속되며 메모리 흑자를 일부 상쇄할 것으로 봤다.

스마트폰 판매량은 6000만대, 평균판매단가(ASP)는 전분기대비 27% 상승하며 매출 성장을 예상했다. 갤럭시S24 판매량이 전작 대비 200만대 더 증가한 영향이다. 이 연구원은 “다만 부품가격 상승으로 마진은 전년대비 소폭 하락할 것”이라며 “SDC는 코로나 특수가 끝나며 2021년 수준으로 다시 실적이 줄어들 것”이라고 내다봤다.

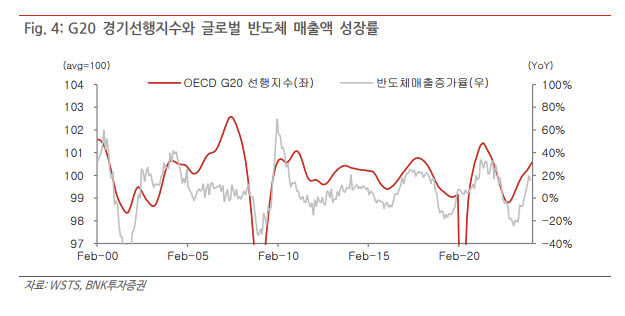

작년 초를 바닥으로 매 분기 실적이 개선되고 있지만 글로벌 피어 대비 주가가 부진한 이유로는 직접적 AI 수혜가 없기 때문이라고 이 연구원은 분석했다. 그는 “의존도가 높은 모바일 및 일반 서버 수요 불확실성도 지속하고 있다”고 설명했다.

그러면서 “계획대로 하반기 AI 서버 시장 공략이 본격화되면 글로벌 AI주 상승 열풍에 동참할 수 있을 것”이라고 했다.

![[포토]산책하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000346t.jpg)

![[포토]‘한강 열풍’에 ‘책 읽는 서울’](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000327t.jpg)

![[포토]'위풍당당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000315t.jpg)

![[포토] 조우영 '호쾌한 샷으로 프로 데뷔 첫승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000144t.jpg)

![[포토]진관사 국행수륙재 '우리 모두를 위해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000266t.jpg)

![[포토]서울시교육청, 중학교 학부모 대상 '찾아가는 학부모 고입진로설명회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000249t.jpg)

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)