[이데일리 이정현 기자] 대신증권은 반도체 세정·코팅·파츠 전문 업체

코미코(183300)에 대해 “2023년 하반기부터 실적 성장이 시작될 것”이라 내다봤다.

신석환 대신증권 연구원은 15일 보고서에서 “정밀 세정 및 특수코팅 매출은 우려대비 견조한 수준이며 하반기부터 정상화가 기대된다”며 이같이 밝혔다.

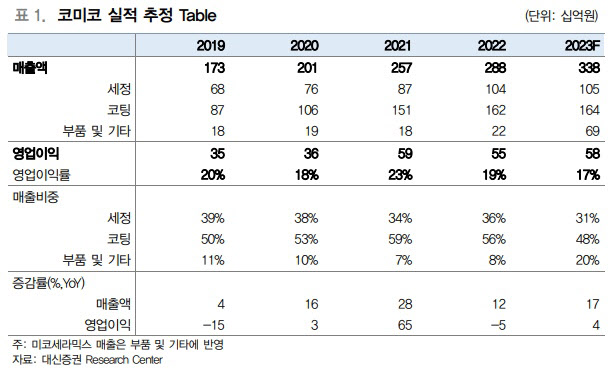

코미코는 반도체, 디스플레이 공정 적용되는 정밀세정과 특수코팅 사업을 영위하며 국내 메모리 반도체 업체인 삼성전자, SK하이닉스와 인델, 마이크론, TSMC, UMC 등 글로벌 메이저 고객사를 확보했다. 1분기 매출 비중으로는 세정 39%, 코팅 53%, 부품 8%로 구성됐다. 아울러 지난 5월 인수한 반도체 부품사 미코세라믹스의 실적은 하반기부터 반영되고 제품 라인업이 확대되고 있는 만큼 시너지 효과가 기대된다.

대신증권은 코미코의 올해 매출액은 전년동기대비 17% 증가한 3380억 원, 영업익은 4.2% 늘어난 577억 원을 기록할 것으로 예상했다. 신 연구원은 “이익률은 메모리 반도체 업체들의 유례없는 감산과 강도높은 단가인하 정책으로 소폭 하락하였으나 올해 하반기부터 개선 흐름이 전망된다”며 “하반기 업황 회복에 따른 코팅·세정 수요 증가, 미코세라믹스 실적 반영, 디스플레이 고객사 가동률이 전분기대비 증가하며 긍정적으로 작용할 것”이라 말했다.

올해 본업인 정밀세정 및 특수코팅 매출은 전년동기대비 우려보다 양호할 것으로 전망된다. 디램 미세화와 3D 낸드 고단화로 파티클 제거 중요성 확대가 정밀세정 및 특수코팅 수요 증가로 이어지고 있는데다 주요 고객사인 삼성전자, SK하이닉스, TSMC, 마이크론, 인텔의 가동률이 하반기부터 회복함에 따른 공급 확대 때문이다. 싱가포르 법인은 마이크론, 인텔, ASML 등에 물량을 공급, 5월부터 신규 매출이 일부 발생하며 올해 흑자전환이 예상된다. 인텔 물량을 대응하는 힐스보로 법인은 작년 하반기부터 본격 가동이 시작됐다. 모든 법인에서 외형성장이 기대된다.

신 연구원은 “반도체 부품 사업을 영위하는 미코세라믹스 인수를 통해 반도체 소재·부품 전문업체로 도약해 올 하반기부터 실적이 반영되기 시작하면서 매출과 영업이익 증가가 예상된다”며 “코미코는 미코에서 세정·코팅 원재료인 세라믹 파우더를 안정적으로 공급 받고 있으며 국내외 메이저 고객사로 부품까지 공급할 수 있어 수직계열화에 성공했으며 시너지효과가 발생할 예정이다”라며 말했다.

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]일본인 간수에 전한 안중근의 '독립' 유묵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301074t.jpg)

![[포토] 장유빈과 김주형 '동갑내기 빅뱅'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300128t.jpg)

![[포토]'브이'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300941t.jpg)

![[포토] 쌀쌀한 날씨 속 캠퍼스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300908t.jpg)

![[포토] 외국인 대학생들과 대화하는 김문수 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300743t.jpg)

![[포토]서울 경부선·경원선 68㎞ 전 구간 지하화 추진…사업비 26조원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300703t.jpg)

![[포토]국정감사, '질의하는 백종헌 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300673t.jpg)