|

16일 은행권에 따르면 4대 시중은행(KB국민·신한·하나·우리은행)의 14일 기준 변동형 주담대 금리 범위는 연 4.18~5.65%로 집계됐다. 지난해 연말 연 5.08~7.72%에서 하단은 0.9%포인트(p), 상단은 2.07%p 낮아졌다.

이미 은행채 5년물을 준거금리로 하는 고정형(혼합형) 주담대 금리는 하단이 3% 중반까지 떨어진 상태다. 14일 4대 시중은행의 고정형 주담대 금리는 3.64~5.47%로 지난해 연말 연 4.62~6.22%에 견줬을 때 하단은 0.98%p, 상단은 0.75%p 하락했다.

가령 지난해 12월말 3억원의 주담대를 30년 원리금균등분할방식으로 연 4.62%로 빌렸다고 해보자. 이때 1회차 상환금액은 월 154만원이다. 하지만 14일 기준으로 연 3.64%로 같은 조건으로 대출을 받는다면 1회차 상환금액은 월 137만원으로 17만원 가량이 준다.

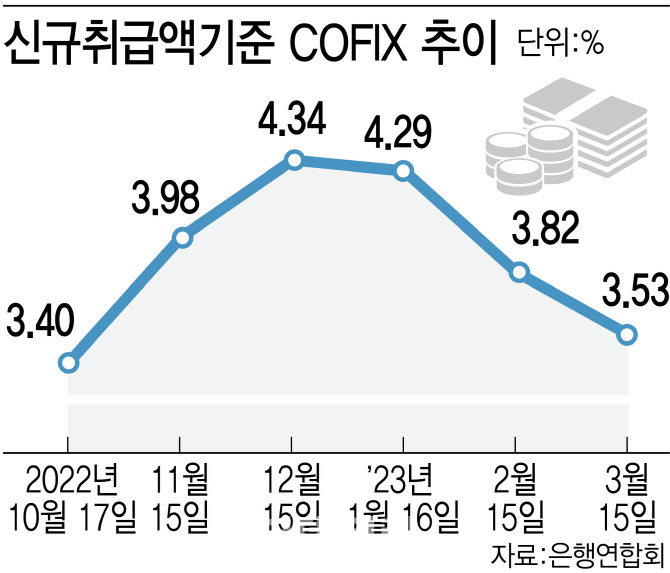

관심은 오는 17일 오후에 발표되는 코픽스다. 코픽스가 하락한다면 변동형 주담대 금리가 하단 기준으로 연 4%대가 붕괴할 가능성도 있다.

오는 17일 발표되는 코픽스(신규 취급액 기준)는 은행이 3월1일부터 31일까지 신규로 취급한 수신상품의 조달비용이다. 코픽스는 지난해 11월 취급분(12월 발표) 연 4.34%를 정점으로 해서 2월 취급분까지(3월 발표) 석달째 하락세를 기록 중이다. 석달 동안 신규 코픽스는 0.81%p 하락했다.

|

만기 1년 정기예금 준거금리로 많이 사용되는 은행채(무보증/AAA) 1년물 금리(민평 금리)는 2월1일 연 3.646%에서 3월말 연 3.593%로 0.053% 소폭 하락했다. 다만, 3월초 연 3.957까지 상승했다가 전반적으로 하락세를 보여 2월 한달 상승분을 3월 한달 거의 그대로 내준 상황이다.

결국 2월 한달과 3월 한달 간 은행채 1년물 금리차가 크지 않은 데다 일부 은행에서는 예금이 소폭 오른 경우도 있어 시기에 따라 조달한 은행채 규모와 가입된 예금 규모 등에 따라 정확한 조달비용이 산출될 것으로 보인다.

이 은행의 대표 예금 금리는 2월 첫째주 연 3.63%, 둘째주 연 3.48%, 셋째주 3.48%, 넷째주 3.6%인 반면 3월 첫째주 3.66%, 둘째주 3.75%, 셋째주 3.74%, 넷째주 3.50%, 다섯째주 3.50%을 기록했다.

만약 신규 코픽스 금리가 소폭 하락한다면 이를 준거금리로 하는 전세대출금리도 추가로 떨어질 것으로 예상된다. 전세대출 금리도 4대 시중은행 14일 기준으로 연 3.74%~5.14%로 하단이 이미 3%대로 진입한 상태다. 지난해 연말 연 5.02%~7.24%보다 하단이 1.28%p, 상단이 2.1%p 낮아졌다.

코픽스 금리가 하락하더라도 신규 대출자와 달리 변동금리 대출자는 즉각적으로 이에 따른 금리 하락을 적용받기 어렵다. 통상 변동금리 대출 상품이 6개월을 주기로 한번씩 바뀌기 때문이다. 코픽스가 정점을 찍었던 11월에 취급된 자금으로 조달된 대출을 12월에 받았다면 오는 6월은 돼야 금리 하락을 기대할 수 있을 전망이다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)