|

그는 중국 상하이종합지수가 지난 29일 소폭 하락(-0.04%)한 이후 반등 흐름(+1.26%)을 이어가고 있는 점을 짚었다. 중국 방역당국은 오미크론 출현 가능성에 철저한 봉쇄 움직임을 이어가고 있다는 평이다. 지난달 30일 네이멍구 자치구의 얼롄하오터시와 헤이룽장성 쑤이펀허시의 철도 수송 중단(몽골과 러시아 국경에 있는 철도, 상품 수입 중단), 2022년 2월 베이징동계올림픽 개최를 앞두고, 코로나19 무관용 정책이 강화될 것으로 전망했다.

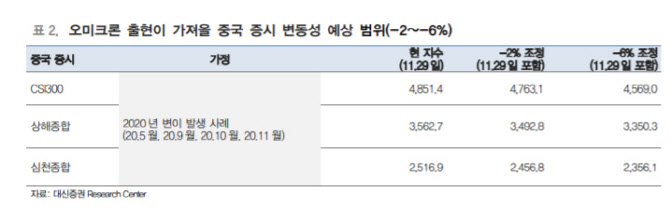

또 2020년 5월 발생한 남아공 베타 변이는 CSI300(-0.9%)에 거의 영향이 없었다. 과거 4번의 변이 발생 국면에서 CSI300 업종별 영향을 살펴보면 커뮤니케이션(-7.1%), IT(-4.1%), 필수소비재(-3.7%)가 변이 발생에 따른 주가 변동성이 컸다.

12월 중국 증시는 오미크론 보다는 정책 이벤트 영향권에서 상승압력이 커질 것으로 관측했다. 전면적 봉쇄를 도입하지 않는 이상, 오미크론 출현 당시 증시 영향은 점진적으로 완화되어 갈 것이란 예상이다. 이에 따라 오는 8일 예정된 중앙경제공작회의에서는 올해 민간기업 규제로 심화된 경제적 심리 위축이 완화되는 계기가 될 지 여부를 주목했다.

아울러 12월 중국 증시는 2022년을 준비하는 시간으로 실적 안정성을 담보할 수 있는 섹터 선택이 필요하다고 조언했다. 문 연구원은 “2022년 CSI300 주당순이익(EPS) 증가율(YoY)은 16.6%로 이익 모멘텀이 큰 섹터는 필수소비재(47.8%), 커뮤니케이션(36.1%), 경기소비재(24.5%)다”며 “커뮤니케이션을 제외하고 과거 10년 평균 CSI300 섹터내 배당률이 높은 섹터에 해당되는 만큼 두마리 토끼를 잡을 수 있다”고 전했다.

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박결,타구 방향을 확인해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800533t.jpg)

![[포토] 장유빈 '야무지게 날려 역전에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800298t.jpg)

![[포토]국정감사, '질의하는 송옥주 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800767t.jpg)

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[포토]최고위, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800388t.jpg)