[이데일리 이용성 기자] 현대차증권은 14일 넷마블(251270)에 대해 3분기 실적은 부진할 전망이나, 11월 신작 게임 출시로 분위기가 반전될 것이라는 전망이 나왔다. 투자의견은 ‘매수’, 목표가는 9만원을 유지했다. 전 거래일 종가는 5만9400원이다.

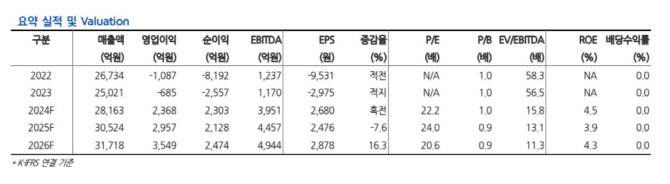

| | (사진=현대차증권) |

|

김현용 현대차증권 연구원에 따르면 넷마블의 3분기 실적은 매출액 7007억원으로 전년 동기 대비 11.1% 늘고, 영업이익은 566억원으로 흑자 전환할 전망이다. 컨센서스 대비 이익은 14% 하회할 것으로 예상했다.

매출은 다수의 신작 효과로 전년 동기 대비로는 두 자리 수 성장률을 유지하나, ‘나 혼자만 레벨업(나혼랩)’의 빠른 하향 안정화로 전분기 대비로는 10.4% 감소할 것으로 김 연구원은 예상했다. 전년과 유사한 1800억대 인건비가 유지되고, 마케팅비는 전 분기 대비 12.2% 감소할 전망이나, 매출 감소 및 지급수수료율이 36%로 전 분기 대비 2.4%포인트 증가하며 영업이익은 전 분기 대비 49% 급감할 것으로 예상됐다.

3분기 실적은 부진하지만, 기존 게임의 대규모 업데이트와 신작이 줄줄이 대기 중이다. 나혼렙의 국내 모바일 게임 매출 순위는 5월 1위, 6월 7위에서 3분기 평균 20~30위 수준으로 급락했는데 9월 첫 번째 대규모 업데이트 성과가 기대에 못 미친 것이 원인으로 손꼽힌다.

이에 따라 넷마블은 12월 두 번째 메이저 스토리 업데이트에 공을 들이는 상황이다. 또한, 4분기 신작 ‘킹아서: 레전드 라이즈’가 사전 예약 중으로 11월 출시가 예상된다. 게다가 내년 핵심 라인업은 오픈월드 액션 RPG ‘일곱 개의 대죄: 오리진(Origin)’으로 내년 상반기 말까지 출시될 계획이다. 2025년 총 출시 신작 수는 6~7종으로 전망된다.

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)

![[포토]한동훈, '여성의 힘으로 세상을 바꾸자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300792t.jpg)

![[포토]설영희부띠끄 24W/25S 살롱 패션쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300633t.jpg)

![[포토]유승민 "대한체육회장 공식 출마합니다"](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300064t.jpg)

![[포토]더불어민주당 원내대책회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300465t.jpg)

![[포토]'모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300359t.jpg)

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)