|

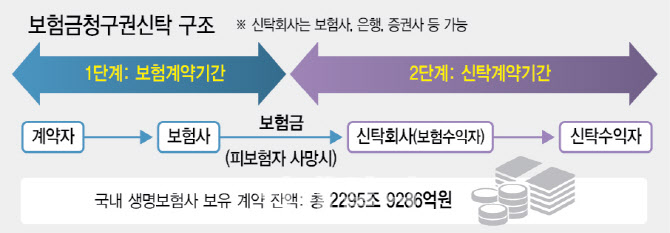

10일 금융권에 따르면 현재 법제처는 금융위원회가 지난 3월 규정 변경 예고한 ‘자본시장과 금융투자업에 관한 법률 시행령 일부개정안’을 심사 중이다. 금융권은 개정안이 법제처 검토를 무사히 통과한다면 오는 9월 말 생명보험금청구 신탁 시장을 조성할 것으로 전망하고 있다. 생명보험금청구 신탁 구조는 2단계로 나눠볼 수 있다. 고객이 보험사와 보험계약을 맺는 것이 1단계라면, 이후 신탁회사와 신탁계약을 맺는다. 이전에 체결했던 보험계약 수익자를 신탁사로 변경하면 신탁사는 사망보험금을 받아 관리하는 구조다. 이렇게 ‘조(兆)’ 단위인 생명보험 시장이 신탁시장과 연결되는 새 길이 열리는 셈이다. 지난해 국내 생보사 보유 계약 잔액은 총 2295조 9286억원이다. 보험업계 관계자는 “일부 상품만 취급하더라도 최소 수십조의 신시장이 형성되는 효과가 있다”고 말했다.

보험업계에서 가장 먼저 도전장을 내민 곳은 교보생명이다. 교보생명은 상당 기간 사업성을 검토한 뒤 관련 테스크포스(TF)를 꾸려 재산신탁업 인가를 위한 준비를 해왔다. TF는 지난해 6월 조직개편에서 ‘종합자산관리비즈팀’으로 확대 재편했다. 올 6월 금융위로부터 재산신탁업 인가를 획득하면서 부동산·동산·유가증권·전세권·저작권·금전채권 등 재산신탁까지 취급 가능한 종합신탁업자가 됐다. 국내 보험업계에서 종합신탁업 라이선스를 획득한 보험사는 교보생명을 비롯한 삼성·한화·미래에셋·흥국생명으로 총 5곳이다.

기존 종합신탁자인 삼성생명·한화생명·미래에셋생명 등 여타 생보사들은 아직 구체적인 계획을 밝히진 않았지만 앞으로 시장에 진출해 경쟁을 이어나갈 공산이 크다. 현재 삼성생명은 유언대용신탁, 장애인신탁, 치매신탁, 증여신탁 등을 판매하고 있고 미래에셋생명은 유언대용 신탁 4가지 상품으로 포트폴리오를 짜둔 상태다. 한화생명은 특정금전신탁을 판매 중이다. 한화생명 관계자는 “사업성이 있으면 협의과정을 거쳐 사업을 확장할 수 있다”며 “다만 아직은 시행령 통과 전이라 구체적으로 검토된 바는 없다”고 말했다.

은행·증권업계도 해당 시장을 예의주시하고 있다. 보험사·보험대리점에서 체결된 보험계약에 대한 신탁계약을 진행할 때 보험사가 아닌, 은행이나 증권사를 통해서도 가능해서다. 특히 시중은행 중에선 하나은행이 연계 신탁 상품을 준비 중이다. 생명보험금청구권신탁을 유언대용신탁인 ‘하나리빙트러스트’ 상품으로 출시하는 방법이 유력하다. 하나은행 관계자는 “관련 상품 출시 계획이 있어 신탁약관 개발을 진행 중이다”고 설명했다.

생명보험금청구권 신탁 활성화는 ‘연계 상품·서비스’와 ‘업권간의 연계’에 있다는 게 금융권 업계의 공통된 의견이다. 생보업계 관계자는 “신탁 계약이 2단계에 거쳐 진행하다 보니 보험판 신탁시장의 관건은 상품 그리고 업권 간 연계성을 얼마나 쉽게 가져갈지에 따라 갈릴 것이다”며 “각사마다 고객의 번거로움을 제거하는 전략을 짜고 있다”고 설명했다.

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)

![[포토]유상임 과기정토부 장관, 통신사 CEO 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301573t.jpg)

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)

![[포토]서울시·의료계, '의료용 마약류 안전사용' 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301459t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)