[이데일리 김응태 기자] 유안타증권은 24일

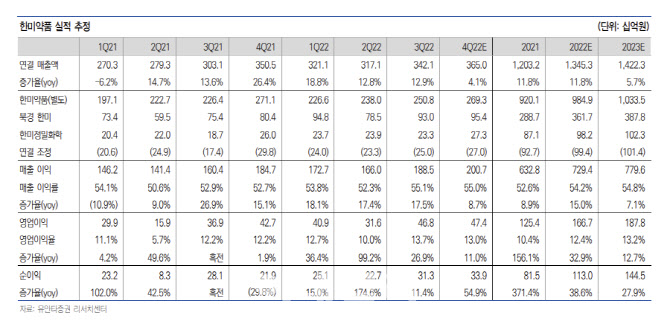

한미약품(128940)에 대해 로수젯과 북경 한미가 내년 성장을 견인하는 가운데, 2개의 비알코올성지방간염(NASH) 임상시험 결과 발표가 기업가치를 제고하는데 기여할 것으로 봤다. 이에 투자의견 ‘매수’, 목표주가 35만원을 유지했다. 상승여력은 35%이며, 전날 종가는 25만9000원이다.

하현수 유안타증권 연구원은 “로수젯과 북경 한미의 성장은 내년에도 지속될 것”이라며 “고지혈증 시장에서 스타틴·에제티미브가 표준 요법이 되고 있어 국내 시장에서 복합제 비중이 증가하고 로수젯의 수혜가 예상된다”고 전망했다.

내년에는 중국 아모잘탄 영업이 시작되는데, 국가급여약목록(NRDL) 등재 여부가 아모잘탄 성장에 중요 변수가 될 것으로 관측했다. 중국 내 코로나19 영향으로 내년에도 진해거담제인 이안핑, 이탄징의 비성수기인 2·3분기 매출 호조가 이어질 것으로 분석했다.

내년 상반기 2개의 NASH 파이프라인 결과도 주목했다. 듀얼 아고니스트의 임상은 10월 종료됐으며, 내년 상반기 중간 결과를 발표할 예정이다. 머크앤컴퍼니(MSD)와 임상용 의약품 공급 논의 중으로 내년 하반기 후속 임상을 시작할 것으로 기대된다고 판단했다.

트리플 아고니스트의 임상 2상 중간 결과도 상반기 확인할 수 있다고 짚었다. 앞서 임상 1상에서는 비만이 동반된 비알코올성지방간질환(NAFLD) 환자에게서 30% 이상의 지방간 감소 효과를 나타냈다. 하 연구원은 “트리플 아고니스트의 중간 결과에 따라 추가적인 기술 이전이 예상된다”며 “임상 2상 결과가 일부 확인 된 파이프라인인 만큼 높은 가치를 인정 받을 수 있을 것”이라고 판단했다.

아울러 포지오티닙에 대한 최종 결과 확정으로 불확실성이 해소되고, 지난 10월부터 미국 출시가 시작된 롤베돈 매출로 로열티 수익과 원료 공급 수익이 예상되는 점도 호재로 꼽았다. 이외에 앱토즈사에 기술 이전한 급성골수성백혈병(AML) 치료제 파이프라인인 투스페티닙의 임상 1 ·2상에서 완전 관해 사례가 확인된 가운데, AML 치료제인 벤클렉스타(애브비)와 병용 확장 임상을 진행할 예정이어서 주요 연구·개발(R&D) 파이프라인으로 될 수 있다고 봤다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)