[이데일리 김소연 기자] NH투자증권은 22일

콘텐트리중앙(036420)에 대해 11월 기대작이 대기중이며 중장기적으로 극장부문의 플레이타임 인수 시너지가 기대된다고 판단했다. 3분기 실적은 기대에 못 미치겠으나 속력보다 방향에 주목할 시점이라는 분석이다. 투자의견 ‘매수’, 목표주가 5만2000원을 각각 유지했다. 현재 주가는 21일 기준 3만3150원이다.

이화정 NH투자증권 연구원은 이날 보고서에서 “하반기 기대작 ‘수리남’을 이을 기대작이 대기 중”이라며 “수리남은 글로벌 최고 순위는 3위에 그쳤으나 상반기 흥행작인 ‘지금 우리 학교는’ 수준에 도달했다”고 말했다.

이어 “직전작인 ‘종이의 집’이나 ‘모범가족’으로 인한 실망감을 충분히 만회했다”며 “11월에는 차기 기대작인 ‘카지노’와 ‘재벌집 막내아들’도 대기 중”이라고 덧붙였다.

이 연구원은 “자회사 제작 글로벌 온라인동영상서비스(OTT) 오리지널들이 대체로 흥행에 성공하며 글로벌 레퍼런스는 지속 강화 중”이라며 “다만 모든 작품들이 수익성이 낮은 시즌1단계에 있는 만큼 방송 부문의 분기 적자는 한동한 불가피할 것”이라고 분석했다. 다만 현재 ‘D.P.’, ‘지옥’, ‘지금 우리 학교는’의 시즌2를 제작 중인 만큼 해당 작품들의 방영이 시작될 2023년 하반기부터는 실적 기여가 확인될 것으로 판단했다.

지난 8월 콘텐트리중앙은 플레이타임그룹 지분(100%, 1250억원) 취득을 공시했다. 이 연구원은 “플레이타임은 국내 실내놀이터 1위 업체로 국내는 물론 베트남, 몽골 등 해외에도 출점 중이다. 기존 극장 공간의 효율적인 활용이나 유아 동반 가족 관객의 유치 등 극장 부문과의 시너지 를 보여주며 중장기 성장 동력이 될 것으로 이 연구원은 전망했다.

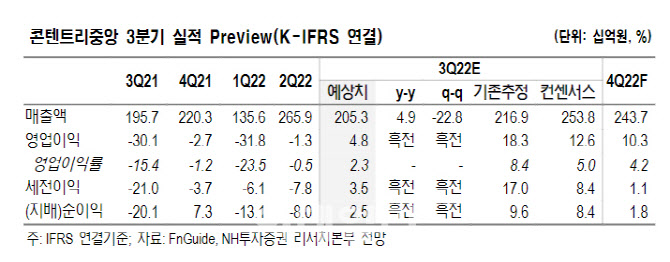

3분기 연결 기준 매출은 2053억원, 영업이익은 48억원으로 컨센서스를 하회할 전망이다. 방송편성 부재와 극장 9월 라인업 약화 영향이다. 이 연구원은 다만 3분기는 속력보다 방향에 주목해야 한다고 판단했다. 극장의 경우 9월 라인업 약화로 박스오피스 주춤은 아쉬우나 범죄도시2 투자, 헌트 배급 수익이 반영될 예정이라고 설명했다.

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)