[이데일리 김인경 기자] 신한금융투자는 15일

동아쏘시오홀딩스(000640)가 안정적인 실적과 주주환원 확대 가능성을 갖추고 있다고 평가했다. 투자의견 ‘매수’, 목표주가 15만원으로 분석을 시작했다. 전날 종가가 10만1000원인 점을 감안하면 48.5%의 상승여력이 있다는 뜻이다.

장세훈 신한금융투자 연구원은 “

동아쏘시오홀딩스(000640)는 과거 동아제약이 동아쏘시오홀딩스, 동아에스티, 동아제약 3사로 분할된 후 2014년 지주회사로 전환된 회사”라며 “헬스케어 사업부문의 전 영역에 대한 계열사를 보유하고 있으며, 주요 계열사들은 각자 명확한 성장 방향성을 갖추고 있다”고 평가했다.

먼저 동아제약은 박카스 사업부를 필두로 안정적 현금흐름을 창출하고 있으며, 디엠바이오는 고부가가치 바이오 위탁개발생산(CDMO) 사업을 영위해 향후 성장성이 기대된다는 평가다. 이어 그는 “스텔라라 바이오시밀러(DMB-3115)를 개발 중인 동아에스티와 올리고 위탁생산(CMO) 및 메신저리보핵산(mRNA) 사업에 주력으로 하는 에스티팜 역시 중장기적 성장성이 명확하다”고 강조했다.

이어 그는 동아제약의 대표상품 ‘박카스’ 에 주목했다. 장 연구원은 “박카스 공급가 인상으로 동아제약의 이익 기초체력 수준이 한 단계 레벨업될 전망”이라며 “작년 11월 공급가 기준 박카스D는 12.2% , 박카스F는 8~9% 수준으로 가격이 인상됐다”고 말했다. 물론 1분기는 가격인상 저항이 예상되지만 계절적 성수기인 2~3분기에는 정상궤도에 이르러 큰 폭의 연간 실적 성장이 전망된다는 평이다. 장 연구원은 “이를 통한 주주환원 증가도 기대된다”면서 “2021년부터 2023년까지 3년간 총 300억원 이상을 배당한다는 계획을 발표했으며, 잔여 재원을 통한 자사주 매입과 소각도 전망된다”고 말했다.

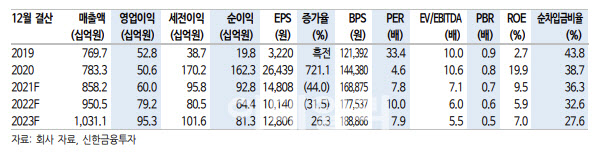

그는 “현재 상장사 지분가치는 5825억원, 비(非) 상장사 가치는 5676억원에 달하며 순차입금은 2256억원 수준”이라며 “2022년 연결 기준 매출액은 전년 동기보다 10.8% 늘어난 9505억원, 영업이익은 같은 기간 32.0% 늘어난 792억원으로 추정한다”고 평가했다.

아울러 그는 “안정적인 실적과 계열사들의 가치 재평가 요소를 다수 보유하고 있는 지주사로서 하방이 지지되는 모습과 주주환원율 증가를 전망한다”고 덧붙였다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)