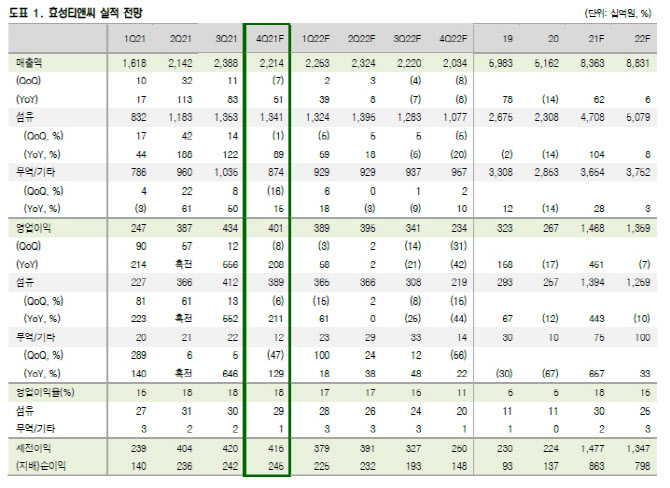

4분기 영업이익은 전년비 208% 늘어난 4010억원으로 3개월 컨센서스 3880억원을 소폭 상회할 전망이다. 4분기 평균 스판덱스 판매량은 지난해 12월 비수기 영향으로 전분기 대비 5% 감소할 것으로 보인다. 4분기 평균 스판덱스 판가는 12월 비수기 속에 중국 증설물량 출하되며 스팟가격이 약세를 보인 것으로 파악되나 10~11월 양호한 가격 흐름으로 전분기 대비로는 1~2% 상승한 것으로 파악했다. 중간원료 폴리테트라메틸렌글리콜(PTMG)은 원료 부탄다이올(BDO)가격 약세로 높은 이익을 보인 것으로 보인다.

|

이지연 연구원은 “중국 스팟가격은 증설물량 출하로 하락세를 보였지만 효성티앤씨 판가는 높은 수준을 유지하고 있는 것으로 파악된다”면서 “고부가제품 비중이 높으며 중국 시장보다 수익성이 높은 미국, 유럽 시장을 주력하고 있기 때문”이라고 설명했다. 또 중간원료 PTMG 수직 계열화로 스판덱스 수익성은 30% 중후반의 높은 수준을 유지 중이다.

이 연구원은 “올해 스판덱스 판가 하락에도 불구 글로벌 스판덱스 1위 업체로써 시장점유율 유지를 위해 꾸준히 증설을 진행하고 있다”면서 “지난해 11월 중국 닝차이 3만6000톤을 완공했으며 이번달 브라질 9000톤, 7월 인도 1만5000톤 증설을 계획하고 있다”고 말했다..

이 연구원은 “올해 영업이익은 1조3000억원으로 전년비 7.5% 감소할 것”이라면서 “다만 과도한 주가 하락으로 과도하게 저평가돼 매수의견은 유지한다”고 전했다.

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)