[이데일리 김소연 기자] NH투자증권은 30일

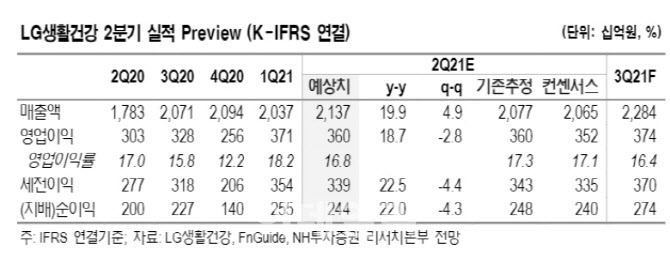

LG생활건강(051900)에 대해 2분기 성장 흐름은 지속될 것으로 내다봤다. 중국 현지와 면세점 채널에서 시장 성장률을 상회하는 호실적을 기록할 전망이다. 실적 흐름에 기반한 기업가치 재평가가 필요하다고 강조했다. 투자의견 ‘매수’ 유지, 목표주가는 기존 200만원에서 210만원으로 5% 상향 제시했다.

조미진 NH투자증권 연구원은 이날 보고서에서 “LG생활건강의 2분기 영업이익이 전년 대비 19% 증가할 것”이라고 전망했다. 그는 “화장품 부문은 ‘후’의 강한 브랜드력과 대중국향 수요를 다시 한번 입증하며 실적 호조세를 이어갈 전망”이라며 “작년에도 실적이 양호했기 때문에 전년 대비 성장률이 다소 낮아보일 수 있지만 업종 전반적으로 정상화 관련 기업별 가치 재평가가 이루어진 현 상황에서 LG생활건강의 브랜드력과 밸류에이션 매력 또한 부각될 수 있다”고 강조했다.

조 연구원은 “생활용품 부문은 믹스 개선을 위한 포트폴리오 조정 노력을 지속하고 있으며 음료 부문도 견고한 브랜드력에 기반해 수요를 확대 중”이라고 설명했다.

LG생활건강의 2분기 연결기준 매출액은 2조1382억원, 영업이익 2600억원으로 추정했다. 조 연구원은 “화장품 부문 매출액과 영업이익 각각 전년 대비 33%, 30.3% 증가할 것으로 예상된다”며 “특히 ‘후’ 고성장과 ‘숨’의 플러스 성장 전환을 기반으로 중국 현지와 면세점 채널에서 시장 성장률을 상회하는 호실적을 기록할 전망”이라고 말했다. 이어 “다만 디지털 채널 마케팅 비용 집행이 이전 대비 늘어나 영업이익률은 소폭 하락할 것”이라고 덧붙였다.

조 연구원은 “생활용품 부문 매출액과 영업이익이 각각 전년 대비 6.8%, 2.3% 증가할 전망”이라며 “위생용품 매출액 축소 부담이 존재하지만 피지오겔 편입 효과와 프리미엄 브랜드 매출 확대에 힘입어 영업이익 증가세는 유지될 것”이라고 예상했다.

음료부문에서도 소폭 증가를 추정했다. 그는 “음료부문 매출액과 영업이익은 각각 전년 대비 4.5%, 2.1% 증가할 것”이라며 “가격 인상효과 및 탄탄한 브랜드력에 힘입어 성장 흐름을 지속할 전망”이라고 분석했다. 다만 “2분기 성수기 시즌 마케팅 비용 지출 확대 및 캔 수급 이슈가 수익성 개선에 일부 영향을 줄 것”이라고 내다봤다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)