| | 베이직하우스 중국 부문 시장 대비 아웃퍼폼. |

|

[이데일리 이명철 기자] 하나금융투자는 1일

베이직하우스(084870)에 대해 TBH글로벌로 사명을 바꾸면서 이미지 제고에 나섰다며 중국 매장 확대가 외형 성장을 이끌고 국내 매장은 마인드브릿지 확대를 통한 실적 개선에 나설 것이라고 진단했다. 투자의견 매수를 유지하고 목표주가는 1만2500원으로 13.6%(1500원) 상향했다.

이화영 하나금융투자 연구원은 “1분기 매출과 영업이익은 전년동기대비 각각 20.4%, 38.7% 증가한 1977억원, 138억원을 기록할 것”이라며 “중국 부문 매출과 영업이익은 같은 기간 각각 24.8%, 4.5% 늘어난 1704억원, 185억원으로 추정되고 국내 부문 매출은 전년 수준을 유지할 전망”이라고 분석했다.

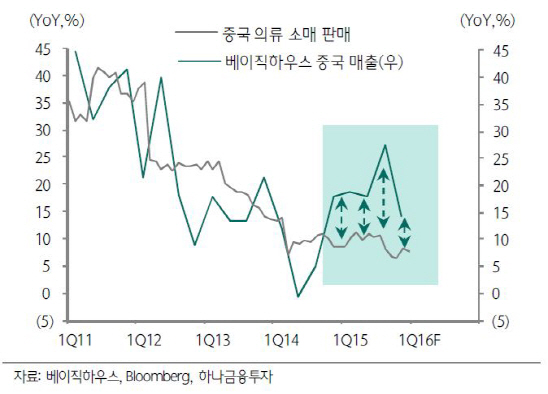

중국은 매장 확대와 지난해 12월 소비 수요 이연 효과가 외형 성장을 견인하고 있다. 다만 매장 확대로 고정비 부담이 늘고 겨울 상품 판매 비중이 높은 영향으로 수익성은 둔화할 전망이다. 국내 부문은 매장수는 줄었지만 원가율이 높은 베이직하우스 비중 축소와 인원 감축 등 비용 절감 효과로 점당 매출이 개선되고 손실폭도 줄어들 것으로 예상됐다.

사명 변경은 사업 초기 브랜드의 상징성을 내포했지만 ‘베이직하우스’의 매출 기여도가 2006년 69%에서 지난해 35%까지 하락하면서 자체 경쟁력이 떨어졌고 강한 저가 캐주얼 이미지가 현재 사업 방향과 상충돼 변경하는 것으로 파악된다. 홍콩법인도 기존 TBH글로벌에서 TBH홍콩으로 변경한다. 향후 국내 사업은 중가 이상 브랜드, 백화점 채널 중심으로 전개할 계획이다.

이 연구원은 “베이직하우스 브랜드 비중을 지속 축소하고 남성캐주얼의 브랜드 인지도와 수익성을 잘 지키는 마인드브릿지를 확대할 것”이라며 “국내 부문 적자폭 축소와 중국 진출 국내 패션업체 중 독보적인 규모와 시장 대비 아웃퍼폼, 수익성 개선 본격화를 감안 시 투자가 유효하다”고 전했다.

▶ 관련기사 ◀☞ 일흥어패럴, 더베이직하우스 주식 3만1929주 추가 매수☞ 더베이직하우스, 30일 정기 주주총회 개최☞ 더베이직하우스 “일흥어패럴·손의식씨가 자사 보통주 장내매수”

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![세단 주행감 갖춘 SUV…더 진화한 패밀리카 'BMW 뉴 X3'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000092h.jpg)

![“오늘은 회사 안 갈래”…출퇴근 자유로운 ‘이 회사’[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000047b.jpg)

![차기 우리은행장에 임종룡 인사 낙점, 조직쇄신 신호탄 될까?[위클리금융]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000090h.jpg)