[뉴욕=이데일리 김상윤 특파원] 미국 기업 활동이 다시 가속화되었다는 데이터가 나오면서 올해 금리인하 가능성이 다시 후퇴하고 있다.

| | 제롬 파월 연방준비제도 의장 (사진=AFP) |

|

23일(현지시간) 스탠더드앤드푸어스(S&P) 글로벌에 따르면 5월 미국 서비스업 구매관리자지수(PMI) 예비치는 54.8을 기록했다. 월가가 집계한 시장 전망치 51.5를 큰 폭으로 웃돈 데다, 4월 확정치 49.9도 웃돈 수치다. 1년 만에 가장 빠른 상승 속도다.

제조업도 확장 국면으로 돌아섰다. 5월 제조업 PMI 예비치도 50.9를 기록하며 시장 전망치 50.0을 소폭 웃돌았고, 4월 확정치 49.9 또한 상회했다. 서비스업은 호황을 보이고 있고, 제조업도 다시 확장국면으로 회복한 것이다.

미국 제조업·서비스업을 포괄한 종합 구매관리자지수(PMI)는 54.4로 지난달 51.1에서 3포인트 상승했다. 이는 지난 2022년 4월 이후 25개월 만에 최고 수준으로, 전문가 전망치(51.3) 역시 크게 웃돌았다.

특히 PMI 세부 요인중 투입가격이 크게 높아진 점이 투자자들을 우려시켰다. S&P글로벌은 “5월 투입가격이 급격히 상승했고, 인플레이션 속도는 지난 8개월 중 두번째로 큰 월간 증가를 기록했다”며 “제조업체들은 금속, 화학제품, 플라스틱, 목재기반 제품 등 다양한 소재의 공급 가격 인상 및 에너지, 인건비 상승으로 1년 반만에 가장 큰 비용 상승을 겪었다”고 평가했다.

이러한 회복세는 인플레이션을 진정시키기 어렵게 만들고, 연준이 금리를 더 오래 유지하려는 이유를 강화시킬 수밖에 없다.

크리스 윌리엄슨 S&P 글로벌 마켓 인텔리전스 수석 비즈니스 이코노미스트는 “흥미로운 점은 주요 인플레이션의 원동력이 이제는 서비스업보다 제조업에서 나온다는 것”이라며 “비용·판매가격 상승률이 코로나19 팬데믹(세계적 대유행) 이전 기준보다 다소 높아졌고, 이로써 Fed의 인플레이션 목표치 2% 달성의 마지막 구간은 여전히 도달하기 힘든 것처럼 보인다”고 분석했다.

고용시장 역시 둔화할 조짐이 보이지 않고 있다. 미국 노동부는 지난주(5월 12∼18일) 신규 실업수당 청구 건수가 21만5000건으로 집계됐다고 밝혔다. 이는 다우존스가 집계한 전문가 전망치(22만건)를 밑도는 수준이다. 전주(22만3000건)에 비해서는 8000건 줄어들었다. 작년 9월 이후 8개월 만에 가장 큰 감소폭이다. 고용지표가 이처럼 견조하게 유지된다면 연준이 서둘러 금리를 인하할 필요성을 느끼지 못할 수 있다.

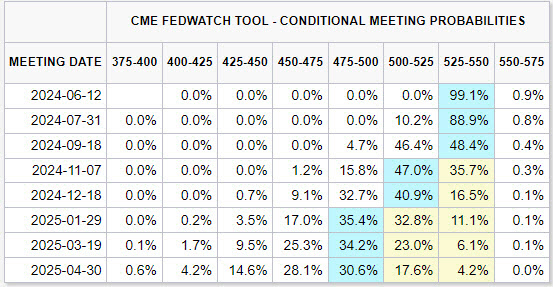

미국 경제가 다시 강화되고 있다는 소식에 올해 금리인하 가능성은 다시 줄어들고 있다. 시카고상품거래소(CME) 페드워치에 따르면, 이날 장 마감시점 연방기금금리(FFR) 선물시장은 6월 금리인상 가능성을 0.9% 반영했다. 금리인하 가능성이 높은 달은 9월인데, 확률은 51%로 뚝 떨어졌다. 1주일 전 5월 소비자물가(CPI) 지수가 둔화하면서 금리인하 확률이 70%까지 올라갔지만, 다시 확률이 절반 수준으로 떨어진 것이다.

뉴욕 매크로 연구소의 수석 투자 전략가인 브라이언 닉은 “좋은 소식처럼 보이는 데이터가 시장에는 여전히 나쁜 소식으로 받아들여지고 있다”면서 “금리상승이 멈춘 것에 만족하지만, 최악의 시점은 금리가 인상될 수 있다는 사실”이라고 언급했다.

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

!["우리 언니 살아있는 거 맞아요?"…통곡으로 가득 찬 무안공항[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900418b.jpg)