[이데일리 이정현 기자] 유안타증권은

삼성에스디에스(018260)에 대해 “생성형 AI 도입을 통한 기업의 생산성 향상은 선택이 아닌 필수가 되고 있는 상황에서 오랜 기업 SI 구축 경험, 삼성그룹 AI 인프라 수요의 지속적인 증가, 클라우드 서비스 경험 등은 향후 생성형 AI 시장 성장에 수혜가 기대되는 주요 요인”이라 진단했다. 투자의견 ‘매수’, 목표가는 20만8000원을 ‘유지’했다.

이창영 유안타증권 연구원은 26일 보고서에서 “비수기에도 좋은 실적을 거뒀다”며 이같이 밝혔다.

삼성에스디에스 올 1분기 매출액은 전년동기대비 4.5% 감소한 3조2473억원, 영업익은 16.2% 늘어난 2259억원, 지배순이익은 4.2% 늘어난 2109억원을 기록했다. 영업익 기준 컨센서스를 상회하는 수준이다.

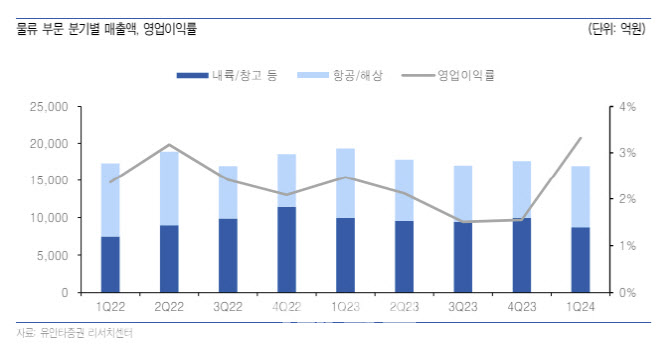

1분기 SI시장 비수기에도 클라우드 매출이 전년비 29.5% 성장하며, IT 서비스 매출 1조5536억원을 기록했다. 내륙 운송 물동량 감소 영향으로 물류 매출이 12% 감소한 1조6937억원, 영업이익(률)의 높은 개선은 고마진의 클라우드 매출 고성장과 물류 일회성 이익 발생에 기인했다는 평가다.. 영업외이익(지배순이익) 상승은 환율 상승에 따른 외화자산평가처분이익에 기인했다.

2분기 및 하반기 전망도 긍정적이다. 이 연구원은 “생성형 AI 서비스 수요 증가에 따른 GPU 서비스 매출 증가, 공공 및 금융 등 보안이 중요한 업종 중심으로 MSP 수요 증가, 최근 출시된 기업용 AI 플랫폼 ‘패브릭스’ 등 IT서비스 부문은 클라우드 중심으로 외형 성장 지속이 예상된다”면서 “반면 AI 플랫폼 및 서비스 구축을 위한 투자 증가로 이익률 개선은 제한적일 전망”이라 내다봤다.

이어 “물류부문은 글로벌 운임 하향 안정화 전망되지만 ‘첼로 스퀘어’ 고객 및 매출이 급증하고 있어 전체적인 매출은 소폭 증가하는 가운데 원가효율화로 이익(률)은 개선될 것”으로 전망했다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)