[이데일리 이정현 기자] 메리츠증권은

LG유플러스(032640)에 대해 “2027년 국내 Top 3를 목표로 전기차 충전 사업을 전개하고 있다. 최근에는 ‘이음 5G’를 활용한 물류 로봇 사업이나 지능형교통체계(ITS) 사업에 참여하며 B2B 사업 확장을 위한 기반을 다지고 있다”고 평가했다. 투자의견은 ‘매수’, 적정주가는 1만4000원을 ‘유지’했다.

정지수 메리츠증권 연구원은 12일 보고서에서 “‘유플러스 3.0’ 전략과 함께 플랫폼 기업으로의 전환을 선언하며 커머스, 미디어 등 신사업을 확대 중에 있다”며 이같이 밝혔다.

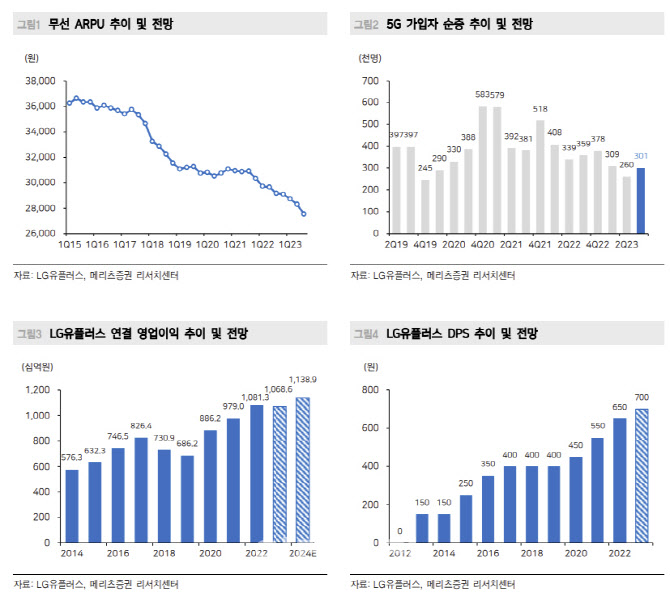

LG유플러스의 3분기 실적은 시장 컨센서스를 하회할 전망이다. 매출액은 전년동기대비 1.9% 증가한 3조5664억원, 영업이익은 13.8% 줄어든 2458억원으로 시장 컨센서스인 영업익 2878억원을 하회할 것이란 메리츠증권의 전망이다. 5G 가입자는 698만명(핸드셋 가입자 대비 보급률 59.1%)으로 전 분기 대비 30만명 순증하며, 무선ARPU는 전분기 대비 2.7% 감소한 2만7534원으로 전망했다. 스마트홈 수익은 고ARPU 가입자 증가로 전년 대비 2.2%, 기업인프라 매출은 B2B 사업 성과로 전년 대비 7.6% 성장할 전망이다. 다만 마케팅비용은 플래그십 단말기 조기 출시로 전년 대비 5.0% 증가한 6099억원을 기록할 전망이다.

올해 연결 영업익은 전년비 1.2% 줄어든 1조686억원 가량이 될 것이란 전망이다. 매출액은 2.3% 는 14조2239억원으로 예상됐다.

정 연구원은 “5G 가입자는 725만명, 무선 ARPU는 2만7047원으로 전망한다”며 “MVNO(알뜰폰)와 IoT, M2M 회선 중심의 가입자 확대 기조는 유지될 전망이며 기존 MNO 사업에서는 비대면 채널을 통한 가입자 확보로 마케팅비용 효율화가 지속될 것”이라 내다봤다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)