[이데일리 이정현 기자] 한국투자증권은

GS건설(006360)에 대해 “외형을 지켜내는 데는 무리가 없을 전망이나 성장성을 도모할 방안이 없어 단기간 주가회복이 힘들 것”이라 내다봤다. 투자의견 ‘중립’을 제시했다.

강경태 한국투자증권 연구원은 10일 보고서에서 “혼란하게 시작했지만 3분기는 평이했으며 전면 재시공 관련 비용은 회계상 2분기에 모두 반영했고 추가 결함이 발견되지 않았기 때문에 3분기 이후 추가 비용은 없을 것”이라며 이같이 밝혔다.

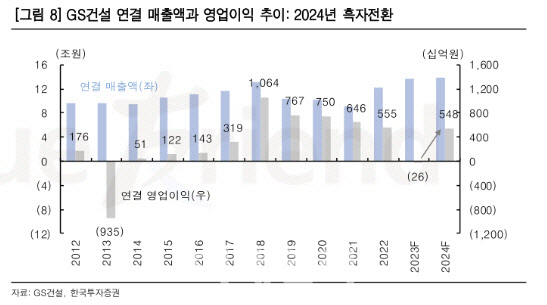

한국투자증권은 GS건설의 3분기 연결 매출액은 전년동기대비 7.9% 증가한 3조1862억원, 영업이익은 14.9% 줄어든 1064억원으로 추정했다. 매출액과 영업이익 모두 컨센서스에 부합할 것이란 예상이다.

강 연구원은 “2분기에 회계적으로 반영한 전면 재시공 관련 비용은 더 이상 발생하지 않는 것으로 가정했고, 연결 자회사인 자이C&A의 매출액을 하향 조정한 점을 제외하면 공정률과 원가율면에서 기존 추정치를 크게 변경할 만한 이벤트도 없었다”며 “사고 여파로 인한 갖가지 우려에도 불구하고 주택 공급 실적은 양호했으며(3분기 누적 12,415세대로 올해 목표의 62.4% 달성), 분양 결과 또한 좋아 단기 분양 경기 반등 추세를 빗겨가지 않았다”고 말했다.

풍부한 수주잔고를 바탕으로 한 주택 부문은 현상을 유지할 것이란 전망이다. 올해 3분기 말 기준 GS건설의 건축·주택 부문(연결) 수주잔고는 33조9000억원으로 추정된다. 영업정지 처분 확정 여부에 관계없이 단기간 내 신규수주 실적이 없다고 가정해도, 선별 공급까지 가능할 정도의 주택 현장을 다량 보유하고 있다는 의미다.

4분기 주택 공급 풀의 지역별 구성 상 53%가 서울 지역이며, 시행 주체별 구성 상 약 77%가 정비사업지다. 미분양 리스크가 낮은 사업지를 안정적으로 착공 중이며, 2025년까지 연평균 2만8000세대 가량의 현장이 준공되는 점을 감안하면 회사의 건축·주택 부문 외형은 지금 수준을 지켜낼 것이란 전망이다.

기업으로서 회사의 가치는 견고하지만 다만 성장성은 만들어내기가 어렵다. 행정소송 후 영업정지 처분이 최종적으로 내려지기까지 회사의 신규 주택 영업 결과가 불확실하고, 플랜트 부문 수주 성과 또한 단기간 내 극적인 반전이 어렵다는 진단이다.

강 연구원은 “성장성을 도모할 유일한 방안인 신사업 부문에 거는 기대는 유효하지만, 주택 부문 불확실성을 걷어내기 전까지는 그 가치가 희석될 수 밖에 없는 시기”라며 “관망할 때”라 진단했다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![고성능 프리미엄 PHEV 세단 '뉴 550e xDrive'[이車어때]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900036h.jpg)

![[속보]무안공항 추락 여객기 승객 국적, 한국 173명·태국 2명](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900109h.jpg)