|

점도표에 따르면 내년 최종금리 범위 5.00~5.25%, 중간금리 5.1%로 예상하며, 9월 FOMC 4.6% 대비 상향 조정했다. 내년 하반기 또는 2024년에 이르러 금리 인하로 선회할 가능성이 높음을 시사했다. 경제성장률은 하향조정, 실업률은 상향조정됐다. 올해 경제 성장률은 0.5%를 기록한 뒤 2023년 0.5%, 2024년에 1.6%로 회복할 것으로 예상, 지난 9 월 올해 성장률 0.2%, 2023 년 1.2% 예상했다. 2023년 실업률은 4.6%로 지난 9월 4.4% 대비 상향했다. PCE 물가지수는 9 월 4.5%에서 4.8%, 2023 년 헤드라인 물가는 2.8%에서 3.1%로 상향조정했다.

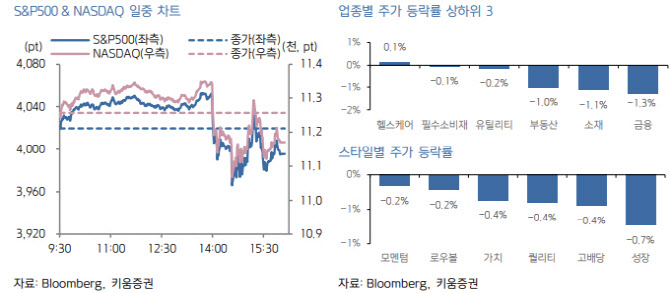

한지영 키움증권 연구원은 “FOMC 결과 이후 시장은 하락전환했다”며 “오는 15일에 있을 영란은행(BOE), 유럽중앙은행(ECB) 통화정책회의에서의 긴축 속도조절 불확실성 역시 부각됐다”고 전했다.

한 연구원은 “금융투자소득세 유예 여부 등 국내 고유의 변수가 잔존해 있으나, 인플레이션, 연준 정책 등 순수 매크로 이벤트 결과를 반영한 연말까지 코스피는 저점을 높여가는 우상향 흐름을 보일 전망”이라며 “50bp 금리인상을 단행하면서, 연준 역시 급격한 긴축에 대한 충격을 체감하지 못하고 있다는 불확실성 등을 근거로 속도조절의 필요성을 인지하고 있는 것으로 확인했다”고 전했다.

물론 파월의장 역시 기자회견에서 10월과 11월 소비자물가지수(CPI)의 연속적인 하락을 반기고 있다고 언급했다는 점은 연준 내부적으로도 인플레 피크아웃에 대한 공감대가 형성됐음을 시사했다. 그러나 파월의장이 주거비 이외의 서비스물가는 임금과 고용시장에 달려있으며 이와 관련한 인플레 상방 위험이 여전하다는 점을 고려 시 긴축 종료까지 갈 길이 멀다는 입장을 표명했다는 점에 주목할 필요가 있다고 짚었다.

그러면서 “CPI와 FOMC 이벤트 이전에 시장이 기대하고 있었던 본격적인 산타랠리가 전개될 여지는 크지 않았다”며 “하지만 이번 결과와 올해 남은기간 대형 매크로 이벤트가 부재하다는 점을 고려 시 연말까지는 한국, 미국 등 주요국 증시는 중립이상의 주가 흐름을 보일 것으로 예상한다”고 전했다.

이어 “이날은 연준 정책에 가장 많이 영향을 받는 곳이 채권, 외환시장인 만큼, FOMC를 소화하는 과정에서 나타날 수 있는 이들 시장의 가격 변동성 확대가 국내 증시에도 영향을 줄 수 있다”며 “장중 시장금리와 원·달러 환율 변화에 주목하라”고 덧붙였다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보] 뉴욕증시, 예상치 밑돈 CPI·호실적에 급등](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600047h.jpg)