[이데일리 김소연 기자] 하나금융투자는 7일

풍산(103140)에 대해 실적 전망에 비해 과도한 주가 조정을 받고 있다고 분석했다. 전기동 가격은 상반기에 재차 상승세로 전환될 것으로 기대된다는 분석이다. 투자의견 ‘매수’, 목표주가 3만8000원을 유지했다. 풍산의 현재 주가는 6일 기준 3만3000원이다.

박성봉 하나금융투자 연구원은 이날 보고서에서 “풍산의 1분기 별도 매출액과 영업이익은 각각 5506억원, 311억원을 기록할 것”이라고 예상했다.

박 연구원은 “방산 내수 부진에 따른 전체 방산 매출 감소에도 불구 국내외 가전 및 자동차 판매 회복에 의한 신동 판매량 증가, LME 전기동 가격 상승에 의한 100억원 규모의 메탈게인 및 재고평가이익이 예상된다”며 “영업이익은 시장컨세서스인 246억원을 상회할 것”이라고 전망했다.

전기동 가격이 상반기 재차 상승할 것으로 예상했다. 박 연구원은 “3월 초까지 강세를 지속하며 한때 1톤 당 9266달러까지 상승했던 LME 전기동가격이 이후 소폭 약세로 전환돼 4월 초 현재 톤당 8768달러를 기록 중”이라며 “최근 가격 조정은 미국의 장기 국채금리 상승으로 위험자산 선호도가 퇴색하면서 투자심리가 약화한 것이 원인으로 작용했다”고 설명했다.

이어 “하지만 전기동가격의 고점을 논하기는 이른 시점이라 판단된다. 공급 측면에서 지난 몇년 동안의 신규 동광산에 대한 제한적인 투자를 해왔고, 칠레와 같은 주요 동광석 생산지역에서 코로나19 재확산에 따른 정광 생산 차질로 중국의 동정광 스팟 제련 수수료가 10년래 최저치인 톤당 32.5달러로 하락했다”고 덧붙였다.

수요 측면에서 상반기 중국의 부동산 및 인프라투자가 양호할 것으로 예상된다. 이에 전기동가격은 상승세 전환을 전망했다.

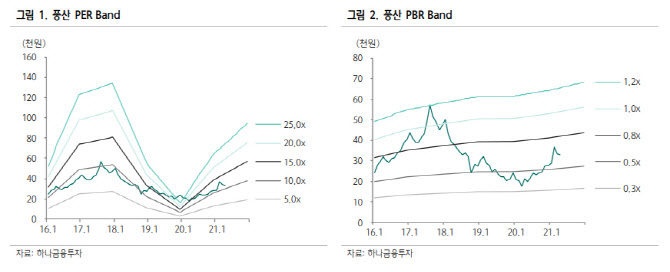

박 연구원은 “1분기 양호한 영업실적 전망에도 불구하고 최근 전기동가격의 일시적인 조정으로 풍산 주가도 큰폭으로 하락했다”며 “현재 주가는 주가순자산비율(PBR)밴드 하단에 근접한 0.6배에 불과해 저평가됐다”고 분석했다.

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![‘열혈 검사’ 이하늬의 북유럽식 전기차…디자인 ‘비범하네’[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122100062h.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![[단독]'김홍일·배보윤 투톱에 10여명'…尹변호인단 구성 완료](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122000921h.jpg)