[이데일리 김소연 기자] KB증권은 29일

GS건설(006360)이 GS이니마 상장 작업을 본격화하고 있다고 해석했다. GS건설이 지난 26일 장 종료 후 GS Inima Environment S.A. (GS이니마)의 주식 전액을 글로벌워터솔루션에 현물출자하고, 해당회사의 신규발행주식을 취득하는 사안에 대해 공시를 했다. 이에 GS건설의 100% 자회사인 스페인 수처리업체 GS이니마의 한국 상장 작업이 본격화하는 신호탄으로 해석할 수 있다고 설명했다.

장문준 KB증권 연구원은 이날 보고서에서 “GS건설은 지난 1월 상장주관사를 선정하고 GS이니마의 본격적인 상장 준비작업에 들어간 것으로 알려졌다”며 “2016년 상장한

두산밥캣(241560),

LS전선아시아(229640)와 유사하게 해외현지법인을 지배하는 한국 특수목적회사(글로벌워터솔루션)을 통해 국내에 상장시키는 과정이 진행될 전망”이라고 했다.

장 연구원은 “GS이니마에 대해 주목할 필요가 있다고 강조해왔다”며 “압도적인 성장세의 글로벌 수처리 기업”이라고 설명했다.

GS이니마는 2011년 GS건설이 인수후 2019년 완전 자회사로 편입됐다. 장 연구원은 “통상적인 수처리 업체와 달리 높은 성장세를 보이고 있다는 점에서 차별적이다. GS건설의 실적개선이 GS이니마에 대한 투자로 이어지고 있어 향후에도 지속적인 성장이 기대된다”며 “GS이니마의 기업가치를 1조에서 1조4000억원 수준으로 추산한다”고 강조했다.

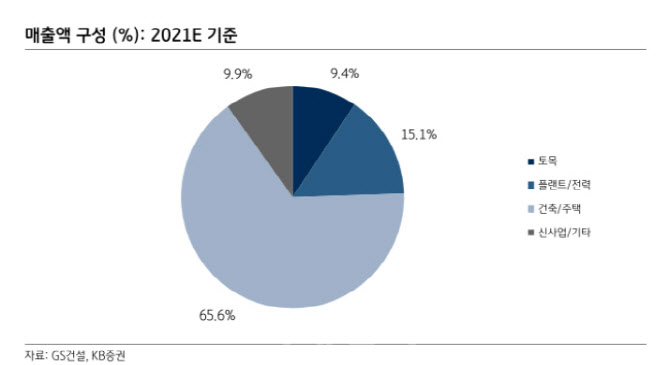

GS건설 역시 업황개전에 따른 중기적 실적개선과 신사업 부각이 돋보인다. KB증권은 GS건설을 업종 최선호주로 제시해오고 있다.

장 연구원은 “2020년 주택공급 회복을 바탕으로 2021~2022년 실적 개선 가능성이 높아졌고, 현재의 주택시장 M/S 개선 추이가 유지되고 주택시장의 공급량 증가 사이클이 더해진다면 중장기적인 이익 증가가 기대된다”고 말했다.

이어 “아울러 전통적인 사업영역을 벗어나 수처리 사업, 데이터센터, 주택 모듈사업 등 각종 신사업을 통한 이익기반 확보에 가장 적극적인 회사라는 점에서 장기적인 투자매력까지 높다고 판단한다”고 덧붙였다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701007h.jpg)