[이데일리 권효중 기자] 미국뿐만이 아니라 전세계 대체육 시장을 선도할 것으로 기대되는 대체육 업체 비욘드미트(BYND.US)가 2분기 영업 손실을 내며 적자로 전환했다. 신종 코로나 바이러스 감염증(코로나19) 여파로 레스토랑 등의 납품이 부진했기 때문이다. 다만 오히려 이 기회로 늘어난 소매 매출 등 채널 믹스 변화는 향후 긍정적인 요소가 될 수 있을 것이라는 전망도 제기된다.

비욘드미트의 올해 2분기 매출액은 1억1334만 달러로 전년 동기 대비 69% 늘어났다. 이는 시장 기대치를 14% 상회하는 수치기도 하다. 반면 영업 손실은 817만 달러를 내며 적자로 전환했다.

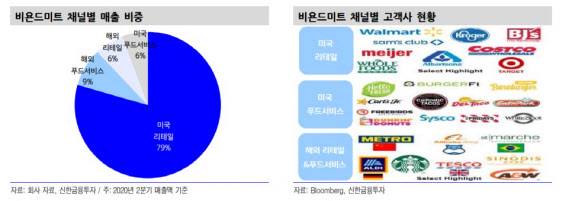

매출액이 늘어난 이유는 개인 고객들(리테일) 대상 판매가 늘어났기 때문이다. 지난해 리테일과 레스토랑 등에 공급하는 푸드 서비스 부문은 매출의 절반씩을 각각 차지했지만 2분기 리테일은 88%, 푸드 서비스는 12%로 리테일 부문이 크게 성장했다.

이현지 신한증권 연구원은 “레스토랑 등은 셧다운이 불가피했던 만큼 푸드 서비스향 납품을 리테일 채널로 선회했기 때문”이라고 설명했다. 실제로 비욘드미트는 올해 샘스클럽, 비제이스 홀세일클럽 등 회원제 할인매장까지 유통 채널을 넓히면서 소비자들과의 직접 접촉을 늘렸다.

회사 측은 컨퍼런스콜을 통해 “채널별로 코스트코에서 특히 매출 증가세가 높았다”며 “비욘드미트 제품을 소비하는 가정이 증가한데다가 제품을 위해 지출하는 평균 구매단가도 늘면서 소매 매출이 크게 성장한 것”이라고 설명했다. 이로 인해 처음으로 분기 매출은 1억 달러를 경신한 셈이다.

다만 영업이익은 해외 마케팅, 코로나19 관련 캠페인 비용 등의 지출이 발생해 영업이익률이 10%포인트 하락, 적자로 전환했다. 박지원 교보증권 연구원은 “코로나19가 본격화되면서 레스토랑에서 판매할 제품들을 소매로 판매하기 위해 재포장하면서 일회성 비용이 약 592만 달러 발생했다”고 말했다.

추후 소매 위주의 채널 개선은 긍정적인 요소로 평가됐다. 이 연구원은 “고객사 역시 점진적으로 매장을 재개하고 있어 푸드 서비스 매출은 3분기부터 회복세를 보일 것이며, 시장의 개척자인만큼 대체육 시장의 구조적 변화를 맞아 이번 시기를 시장 점유율 확대의 기회로 이용했다는 점은 긍정적”이라고 분석했다.

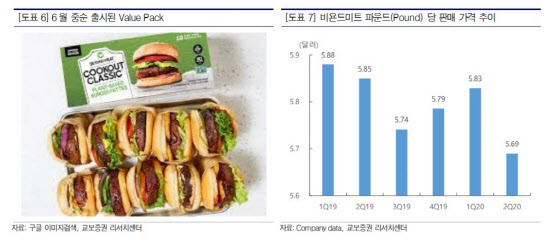

실제로 회사는 올해 6월 가격을 낮춘 ‘밸류팩(Value Pack)’ 제품을 출시하는 등 제품 경쟁력도 강화하고 있다. 비욘드미트의 다른 제품들이 일반 소고기보다 약 2배 정도 비싼 것에 비해 밸류팩은 소고기보다 약 20% 비싼 수준이다. 회사는 향후 약 3년 6개월 안에 기존 육류보다 저렴한 제품을 출시한다는 목표를 밝혔다.

이처럼 회사의 성장 가능성은 유효하지만, 현재 높은 밸류에이션은 부담으로 지적됐다. 이 연구원은 “현재 주가는 12개월 선행 주가수익비율(P/E) 378에 거래되고 있어 매출 고성장, 수익성 개선 등의 기대에도 높은 밸류에이션이 여전히 부담”이라며 “글로벌 증시 변동성 확대에 대한 우려가 있는 상황에서는 신중한 투자 접근이 필요할 것”이라고 조언했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)

![`백투더 1998` 콩라면 26년만에 돌아온 까닭은 [먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100051h.jpg)