|

‘신사업’ 전기차·OLED·로봇·코딩 진출社 주목

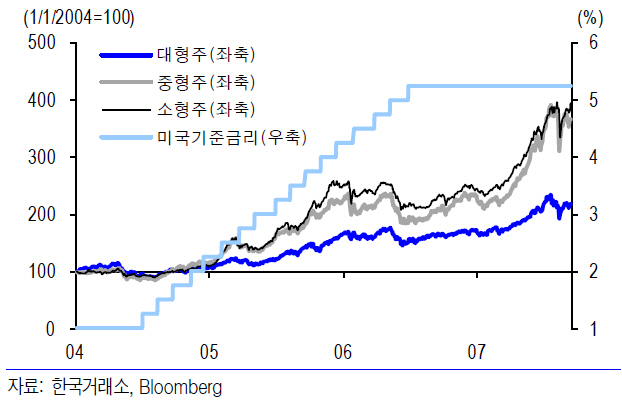

신한금융투자는 ‘2018년 스몰캡 투자유망주 신바람’이라는 보고서를 통해 내년 중소형주 부활을 위한 시그널이 발생했다고 진단했다. 조현목 스몰캡 팀장은 “코스닥의 코스피대비 상대 강도가 최저치 부근이고 미국·한국 기준금리 인상 시기에 중소형주 수익률이 높았던 사례가 있다”며 “기획재정부·금융위원회의 코스닥시장 활성화 추진 등 정책도 우호적”이라고 평가했다. 이를 통해 국민연금의 코스닥 투자 비중 10% 수준으로 확대와 세제 혜택, 상장 요건 완화, 사업손실 준비금 제도, 새로운 지수개발 등이 예상되고 있다. 사드(고고도미사일방어체계) 배치에 따른 한·중 긴장 국면이 완화되고 있고 제약·바이오 관련주가 장세를 주도하는 점도 긍정적이다.

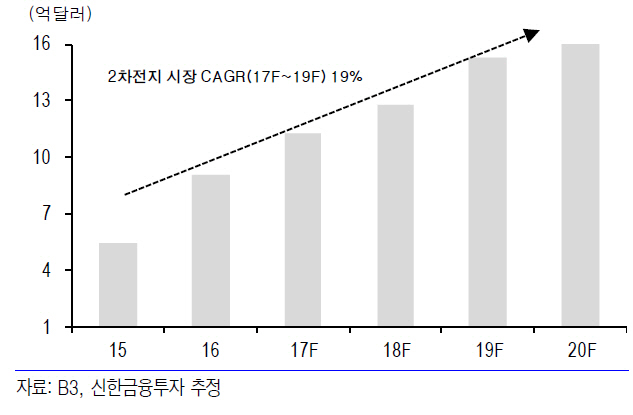

내년 중소형주 중에는 신규 사업에 진출하는 ‘하이브리드 기업’에 관심을 두라고 신한금투는 제안했다. 조 팀장은 “산업 패러다임 변화가 클수록 관련 시장 확장과 투자 성과를 기대할 수 있다”며 “전기자동차 소재, 유기발광다이오드(OLED) 소재·장비, 의료 로봇, 교육 관련 산업을 신사업으로 해 성과를 내기 시작한 기업을 주목할 때”라고 판단했다.

|

서비스 로봇이 확산되면서 로봇 시장도 주목해야 한다는 판단이다. 글로벌 수술 로봇 시장은 2015~2020년 연평균 13% 성장할 것으로 추정됐다. 정부도 로봇 산업을 12대 신사업 분야로 지정하고 지원 중이다. 그는 “글로벌 기업들도 인수합병 등을 통해 수술 로봇 시장에 출사표 를 던지고 있다”며 “글로벌에서 두 번째로 복강경 수술 로봇 제조 허가를 취득한 미래컴퍼니(049950)가 유망주”라고 제시했다.

|

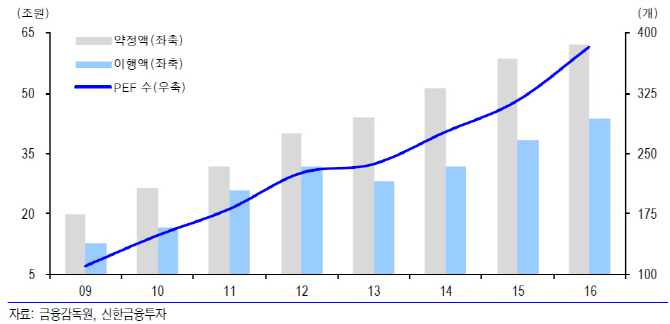

2010년대 들어 본격 성장한 PEF의 선택도 주목해야 한다. 지난해 기준 PEF의 수는 383개로 2009년대비 3.5배 증가했다. 같은기간 투자자의 PEF 출자약정 대금(6조2000억원)은 241% 늘었다. 정부 규제 완화와 연기금 대체투자 규모 확대, 중소·벤처기업 지분투자 증가는 PEF의 성장이 지속될 것이라는 근거다. PEF가 기업 경영권이나 지분을 인수하는 이유는 수익률 극대화기 때문에 PEF가 인수하거나 지분 투자를 한 기업을 눈여겨봐야 한다는 논리다.

먼저 모회사 경영 악화로 피인수 기업 자산이 부실화되는 경우 PEF로 매각을 통해 모회사나 피인수 기업의 재무구조를 개선할 수 있다는 해석이다. 전문가로 구성된 PEF에 경영권이나 지분을 매각해 경영 효율성을 높일 수도 있다. 조 팀장은 “피인수 기업 입장에서 재무구조 개선과 경영효율화, 외형 확장, 해외 진출은 주가에 긍정적인 요인”이라며 “재무 구조가 악화됐던 기업은 PEF로 피인수 자체가 주가 상승 요인이 될 수 있다”고 강조했다.

PEF에 피인수된 기업 주가 추이를 보면 PEF 투자 시점 이후 주가가 크게 상승했다. 신한금투에 따르면 PEF 투자 시점 주가는 2년 전 주가 대비 평균 17% 올랐다. 인수 4년 후에는 평균 65.6%까지 올랐다. 그는 “글로벌 PEF로 최대주주가 변경된 락앤락(115390)과 매립장 부족으로 매입 단가 상승이 본격화되는 코엔텍(029960) 등을 지켜봐야 한다”고 제시했다.

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박결,타구 방향을 확인해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800533t.jpg)

![[포토]한나 그린,홀인원을 위하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800472t.jpg)

![[포토] 장유빈 '야무지게 날려 역전에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800298t.jpg)

![[포토]국정감사, '질의하는 송옥주 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800767t.jpg)

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[포토]최고위, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800388t.jpg)

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)