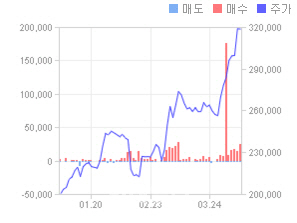

| | 휴젤 주가와 외국인 순매매 현황 |

|

[이데일리 임성영 기자]

휴젤(145020)이 외국인의 러브콜에 힘입어 파죽지세 장세를 펼치고 있다. 증시 전문가들은 실적 개선이 지속될 전망인 만큼 주가 역시 상승추세를 이어갈 것으로 낙관하고 있다.

9일 마켓포인트에 따르면 휴젤 주가는 지난 8일 현재 공모가(15만원 )대비 112.6%나 상승한 31만8900원을 기록 중이다. 기업공개(IPO) 이후에만 두 배 가량 오른 것. 주가 상승과 함께 시가총액도 4926억원에서 1조1038억원으로 불어났다. 외국인은 휴젤이 코스닥시장에 상장한 지난해 12월 24일 이후 꾸준히 매수하고 있다. 상장 당일 0.66%에 불과했던 외국인 지분율은 전일 기준 15.69%까지 불어났다. 실적 개선세가 지속될 것이라는 전망에 베팅하며 적극적인 순매수에 나서고 있는 것으로 해석된다.

휴젤은 보툴리눔 독소(Botulinum toxin)를 활용한 바이오 의약품을 개발하는 업체다. 휴젤이 생산하는 보툴리눔 독소는 주름치료제로 널리 알려진 보톡스의 주요 원료다. 휴젤은 눈가나 미간의 주름을 없애는 효과가 있는 ‘보툴렉스’를 개발해 판매하고 있다. 국내 보톡스시장 내 지난해 휴젤의 점유율은 약 35%인 것으로 추정했다. 휴젤은 이미 태국 콜롬비아 인도 우크라이나 베트남 등 19개국에서 보툴렉스를 판매하고 있다. 올 상반기에는 러시아와 브라질에서 허가를 받을 것으로 보인다.

이에 따라 실적이 크게 호전될 것으로 기대되고 있다. 김호종 NH투자증권 연구원은 “1분기에 연결기준 매출액 208억원을 달성한 것으로 추정한다”며 “지난해 같은 기간보다 173.6% 늘어난 규모”라고 설명했다. 이어 “같은 기간 영업이익 78억원, 지배지분순이익 51억원을 기록한 것으로 추정한다”며 “올해 연간 매출액, 영업이익 추정치를 기존 대비 각각 9.0%, 5.6% 상향 조정한다”고 덧붙였다. 따라서 목표주가를 기존 30만원에서 40만원으로 상향 조정했다. 또 “1분기에 국내 보툴리눔 톡신시장은 수요가 공급을 초과했다”며 “올 2분기에 제2공장을 가동하고 러시아와 브라질에서 판매허가를 취득할 것을 고려하면 올해 보툴렉스 매출액은 지난해보다 20.0% 늘어날 것”이라고 예상했다. 아울러 “필러는 홍콩, 일본, 태국 등 아시아 지역에서 수요가 꾸준하게 늘고 있다”며 “필러 매출액도 전년대비 50.0% 증가할 것”이라고 점쳤다.

실제 전날 휴젤은 미국과 폴란드에 이어 독일에서도 보툴렉스 임상 3상 시험을 승인받았다고 밝혔다. 회사측은 “미국과 유럽연합(EU)은 전세계 보툴리눔 톡신시장의 70~80%를 차지한다”며 “이번 허가를 통해 미국과 EU라는 핵심시장에 본격적인 진입이 시작됐다” 고 전했다.

▶ 관련기사 ◀☞[특징주]휴젤, 8거래일 상승…'실적 기대에 외국인 러브콜'☞휴젤, 비수기인 1분기 매출 급증…목표가 ↑-NH☞[특징주]휴젤, 보툴렉스 독일 임상 3상 승인↑…'시총 1조 돌파'

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)