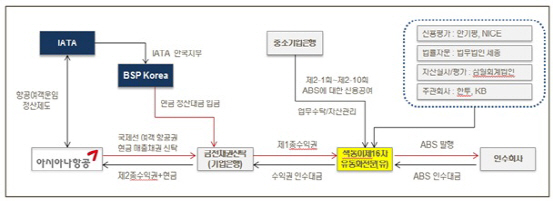

대한항공(003490)도 지난해 초 같은 방식으로 6000억원을 조달했다. 대한항공은 2020년 1월까지 고객들이 비씨카드로 결제할 국내·국제선 항공요금을 담보자산으로 내놓았다. 이러한 자금조달기법을 ‘장래매출채권(Future Flow) 자산유동화’라 부른다.

|

자산유동화는 담보가치가 있는 자산을 활용해 기업활동에 필요한 자금(유동성)을 조기에 융통하는 방법이다. 대출로 받으면 자산담보부대출(ABL), 단기로 융통하면 자산담보부기업어음(ABCP), 항공사처럼 만기를 비교적 길게 가져가는 회사채로 발행하면 자산담보부증권(ABS)이 된다. 담보로 쓰이는 기초자산 종류에 따라서도 여러 형태로 나뉘는데 항공사들은 현존하는 매출채권이 아닌 ‘미래에 발생할 예상수입(장래매출채권)’을 활용한 것이다.

항공사가 미래에 받을 항공티켓대금을 당겨쓰는 것은 당연히 항공기투자나 차입금 상환 등 써야 할 비용보다 현재 가지고 있는 자금이 부족하기 때문이다.

|

2년여 전까지 A급이었던 대한항공의 기업신용등급은 현재 BBB+급으로 내려왔고, 아시아나항공은 그보다 한 단계 낮은 BBB 등급을 받고 있다. 양사 모두 최근 회사채시장 냉각기류에서 기존에 조달한 자금을 원활히 차환하기 어려운 등급 수준이다. 지난 2월 대한항공이 1500억원 규모의 무보증회사채 발행에 나섰을 때 대량 미매각 사태가 난 것도 항공사를 바라보는 자금시장의 냉정한 시선을 방증한다.

결국 담보 없이는 자금조달이 쉽지 않아지면서 대체 조달통로로 미래에 받을 수입을 내놓고 유동화하는 방법을 택하고 있는 셈이다.

그렇다고 미래에 들어올 예상수입을 담보로 잡고 무작정 돈을 끌어올 수는 없다. 동일한 예상수입으로 복수의 유동화를 할 수 없고, 유동화 금액이 너무 커지면 회사의 자체 신용도에 영향을 줄 수 있기 때문이다. 대한항공은 작년 말 기준으로 2조원대 초반의 장래매출채권 잔액이 있고, 아시아나항공도 최근 발행으로 1조원을 넘어선 것으로 추정된다.

크레딧시장 관계자는 “장래매출채권 유동화증권 발행 잔액이 많아지면 그만큼 기존 회사채 상환자금이 중간에서 이탈할 수 있다는 의미”라며 “신용평가에 장래채권 ABS 발행에 대한 분석과 반영이 더 필요할 것으로 보인다”고 지적했다.

▶ 관련기사 ◀

☞ [22일 주요 크레딧 공시]대한항공 'BBB+ 부정적' 변경 외

☞ "저유가에도 항공업 전망 '흐림'…조선업 불확실성 높아"

☞ [크레딧분석]소녀가장의 기억…박삼구, 대우건설, 아시아나

☞ [크레딧분석]10년만에 ‘BBB’급으로 강등된 대한항공

![[포토]채상욱 커넥티드그라운드 대표, 25년 시장 전망은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800886t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![[포토] 오세훈 서울시장, '리더는 세상을 어떻게 바꾸는가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700981t.jpg)

![[포토]서울에 117년만에 폭설](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700882t.jpg)

![[속보]대통령실 “이른둥이 의료비 지원, 1000만→2000만원 확대”](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112801006h.jpg)