키움증권은 2일 연준이 연방공개시장위원회(FOMC)에서 금리 인상 지속 필요성을 강조했지만 디스인플레이션이 시작됐다는 표현이 이어지면서 덜 매파적(통화 긴축 선호)이었다고 평가했다. 노동시장의 경계감과 연준의 물가 목표치 수준이 2%를 상회하는 만큼 3월에도 0.25%포인트 금리 인상이 가능할 것으로 봤다.

김유미 키움증권 연구원은 “5.25%까지 인상 가능성은 여전히 열려있으나 이미 금리 인상 막바지에 들어선 만큼 최종금리 수준보다는 5%의 수준이 얼마나 지속될지에 초점이 맞춰질 것으로 본다”며 “하반기 미국의 경기 침체가 가시화될 것으로 보는 만큼 연말 정도 금리 인하 가능성은 열려있다”고 말했다.

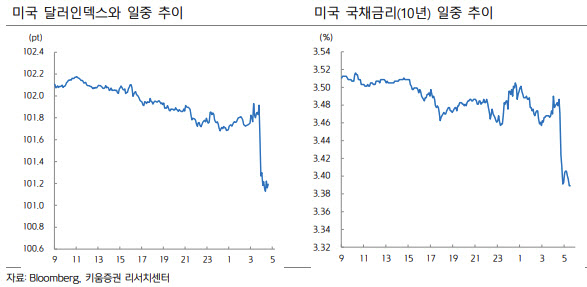

달러 흐름에 있어 연준의 긴축 변수의 영향력보다는 이제 경기 방향성이 중요할 것으로 봤다. 달러스마일 이론에 따르면 크게 3개의 국면으로 구분할 수 있다. 경제의 과열 또는 경착륙 국면에서는 달러가 강세를 보이고, 연준의 금리 인상 후반부에서 성장이 둔화되며 경기 연착륙 기대가 조성되는 경우에는 달러 약세가 이어진다는 것이다.

현재의 국면은 연준의 금리 인상 후반부와 성장 둔화에 해당하는 달러 하락 구간이라고 짚었다. 이를 반영하듯 지난해 10월 이후 달러인덱스는 정점을 형성한 이후 빠르게 낮아졌다. 이에 현 구간에서 향후 달러의 방향과 관련해서는 경기의 방향성이 중요한 변수가 될 수 있다는 설명이다.

|

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)