[이데일리 박정수 기자] IBK투자증권은 22일

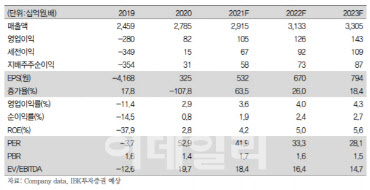

현대로템(064350)에 대해 2분기 일회성 비용 고려 시 컨센서스를 웃돈 실적이라며 목표주가를 2만4000원에서 2만6000원으로 8% 상향 조정했다. 투자의견은 ‘매수’를 유지했다. 목표주가는 과거 5개년 평균 주가순자산비율(PBR)에 30% 할증한 2배를 적용했다.

이상현 IBK투자증권 연구원은 “현대로템의 올해 2분기 연결 매출액은 7107억원으로 전년동기 대비 8% 증가하고 영업이익은 158억원으로 지난해 같은 때보다 38% 감소한 것으로 잠정 집계됐다”며 “영업이익률은 2.2%를 기록해 전년 동기 대비 1.7%포인트 줄었고 영업이익은 컨센서스 241억원 대비 34% 하회했다”고 설명했다.

이상현 연구원은 “그러나 철차 재시험, 시험 지연 등으로 지체상금 165억원이 발생한 일회성 비용을 고려하면 조정영업이익은 323억원으로 컨센서스를 34% 상회하고, 조정영업이익률도 4.5%로 전년 동기 대비 0.6%포인트 개선됐다”고 분석했다.

또 현대로템은 올해 안정적인 수주 잔고를 유지하고 있어 수익성 개선이 기대된다. 이 연구원은 “2021년 상반기 신규 수주는 레일솔루션 2000억원·디펜스솔루션 7000억원·에코플랜트 1000억원으로 구성, 총 1조원으로 전년 동기 대비 24% 감소했다”며 “하지만 하반기 탄자니아와 호주 등 해외 프로젝트 수주, 신규사업 수주 반영 등으로 연간으로는 3조원 수준으로 전년 대비 6% 증가할 것으로 기대한다”고 진단했다.

그는 “안정적인 수주 잔고가 유지되는 가운데 해외 프로젝트의 생산성 증대, 저수익사업 종료로 수익성이 개선되는 모습을 보일 것”이라며 “2021년 연간 매출액 2조9000억원, 영업이익 1045억원, 영업이익률 3.6%로 전년 대비 각각 5%, 27%, 0.7%포인트 증가할 것으로 전망된다”고 판단했다. 또 “신규사업인 수소인프라(리포머·충전소·트램), 스마트팩토리 물류자동화(AGV) 설비, 웨어러블 로봇·무인군용차량 등의 성장잠재력도 긍정적”이라고 덧붙였다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)