[이데일리TV 이지혜 기자] 대신증권은 13일

신세계(004170)에 대해 전 계열사의 실적 회복세가 지속될 것이라며 투자의견 ‘매수’와 목표주가 40만원을 유지했다.

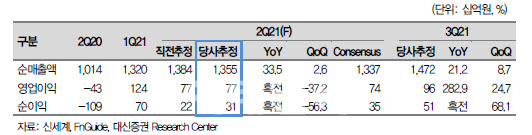

대신증권은 신세계의 2분기 총매출액과 영업이익을 2조2179억원, 770억원으로 예상했다. 이는 각각 전년 동기 대비 28% 증가, 흑자전환한 수준이다.

유정현 대신증권 연구원은 “백화점 기존점 성장률은 4월 약 5%, 5~6월 9% 수준으로 강한 회복세를 보이면서 2분기 평균 14% 내외를 기록할 것”이라며 “명품이 성장을 이끌었고 마진이 높은 의류 매출 회복도 실적 개선에 기여했다”고 분석했다.

이어 “3분기 델타 변이 바이러스로 백화점이 일시적으로 영향을 받겠지만 확진자 증가세가 진정될 경우 소비 회복이 가능하다”며 “8월말 대전점 출점 모멘텀이 다시 크게 부각될 것으로 예상된다”고 설명했다.

신세계 면세점을 운영하는 신세계DF의 2분기 일매출액도 명동점 기준 90억원을 웃돌며 양호한 실적이 지속될 전망이다. 대신증권은 동사에 대해 6월 강남점 재고의 명동점 이전·수수료 경쟁 자제로 7월부터 일매출액 재상승이 예상된다며, 인천공항 면세점의 임차료 부담 경감으로 2분기 면세점 영업이익은 220억원을 달성할 것이라고 판단했다. 6월 일매출액은 4월 대비 다소 줄었다.

유 연구원은 “신세계는 백화점·면세점 등 국내외 소비 포트폴리오를 모두 보유해 경쟁력이 있다”고 덧붙였다.

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박결,타구 방향을 확인해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800533t.jpg)

![[포토] 장유빈 '야무지게 날려 역전에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800298t.jpg)

![[포토]국정감사, '질의하는 송옥주 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800767t.jpg)

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[이車어때]럭셔리카 브랜드 신차 줄줄이 나온다…"韓 공략 강화"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900133t.jpg)

![(영상)"북한, 작년에 이미 우크라 참전...대규모 파병 아냐"[신율의 이슈메이커]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900279b.jpg)

![요즘 고급 아파트에 필수라는데…커튼월 룩이 뭐지?[생활속산업이야기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900241b.jpg)