|

소비자물가 고공행진의 여파가 가계 살림살이에 직격탄으로 작용하고 있다. 고물가에 대응한 긴축 통화기조의 영향으로 금리가 오르면서 주택담보대출이나 신용대출 등의 이자 부담까지 커지고 있다.

대기업에 다니고 있는 A씨 부부는 결혼 후 전셋집에서 살다가 아이의 초등학교 진학 때문에 2020년 동탄에 내 집을 마련했다.

크게 오른 아파트값을 충당하기 위해 주담대 뿐 아니라 신용대출까지 받은 A씨. 2020년 11월 받았던 신용대출 가계 변동금리는 연 2.98%였다. 2년이 지난 지난해 11월 대출을 연장하러 갔던 A씨는 금리가 7.11%로 산출됐다는 말에 순간 나도 모르게 지갑을 집어 던질 뻔 했다.

일시 상환 방식이어서 매달 원금 상환 부담은 없지만 매달 대출 이자와 만기 후 내야 할 원금까지 생각하면 아득하다. 2020년 같이 받았던 주담대가 올해까지 고정으로 묶여있어서 금리가 급등하지 않는다는 것이 그나마 다행이다.

주담대는 2020년 2.50%에서 지난해 11월 4.74%로 2%포인트 이상 올랐고 일반 신용대출은 같은 기간 3.26%에서 7.85%로 두배 이상 급등했다.

의정부 지역에 신규 아파트를 분양받은 B씨도 중도금 대출을 받으면서 부쩍 오른 금리를 실감했다.

B씨는 2020년 5월 아파트를 분양 계약을 체결했는데 중도금 대출은 이자를 입주 후에 한꺼번에 내는 전액 후불제가 적용됐다. 1회차 중도금 대출의 경우 금리가 1.92%였는데 지난해 중반 3%에 육박하더니 이달 마지막 금리는 5.08%가 매겨졌다. 당장 이자를 내지 않더라도 늘어난 이자가 잔금에 포함되는 만큼 부담은 매한가지다.

|

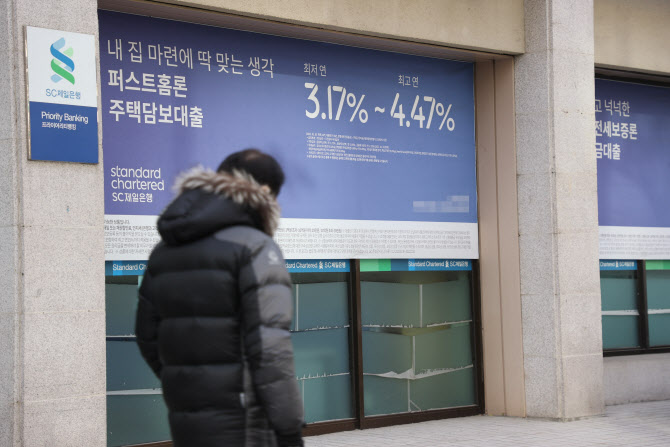

한은은 이달도 기준금리를 0.25%포인트 인상하는 등 고금리 국면이 이어지고 있다. 다만 최근 예금금리가 낮아지고 금융당국의 압박이 이어지면서 대출금리가 조금씩 낮아지고 있는 상황이다.

은행권에 따르면 연휴 전날인 20일 5대 은행(KB국민·신한·하나·우리·NH농협)의 주담대 변동금리는 4.60~7.08%로 집계됐다. 이달초 3일 기준 주담대 변동금리가 5.25~8.12%였는데 최고 금리 기준 1%포인트 이상 낮아진 것이다.

국민은행은 오는 26일부터 주담대와 전세자금대출 금리를 최대 1.3%포인트 인하하기로 결정하는 등 연휴가 지나고 추가 금리 인하 가능성도 나오고 있다. 불가피한 대출을 받아야 할 예비 차주들 입장에선 희소식인 셈이다.

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토]최고위원회의 주재하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600482t.jpg)

![[포토]헌법재판소, 8인 체제 첫 재판관 회의 오늘 열어…본격 재판 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600425t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600355t.jpg)

![[포토]양 극단의 집회로 마비된 한남동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500313t.jpg)

![[포토]서울 설경을 휴대폰에 담아요](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500239t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)