[이데일리 권효중 기자] 한국투자증권은 12일

코웨이(021240)에 대해 소비 경기와 무관하게 렌탈 사업 등이 안정적으로 이뤄지고 있는데다가 말레이시아 등 해외 사업도 우려보다 빠르게 정상화되고 있다고 분석했다. 이에 투자의견 ‘매수’를 유지하고 목표주가를 기존보다 9%(8000원) 높은 9만5000원으로 올려잡았다.

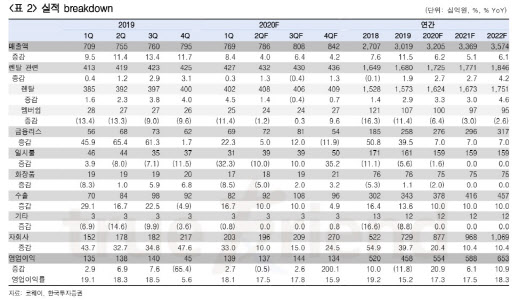

코웨이는 지난해에 비해 공기청정기 부문의 매출이 다소 부진하고, 코로나19로 인해 신규 영업 위축의 영향을 받았을 것으로 예상됨에도 실적의 안정성은 유지될 것이란 전망이다. 안정적으로 매출이 발생하는 렌탈 사업 위주의 사업 구조를 갖췄기 때문이다.

나은채 한국투자증권 연구원은 “그럼에도 2분기 영업이익은 전년 동기와 유사한 1370억원 수준일 것”이라며 “매트리스 등 제품군의 판매가 호조를 보이고 있고, 렌탈 사업이 안정화된다가 말레이시아 사업 매출도 전년보다 증가할 것으로 예상된다”고 말했다.

말레이시아 사업 매출이 예상보다 빠른 정상화 수순에 들어섰다는 것은 긍정적인 요인이다. 나 연구원은 “말레이시아 사업은 지난달 중순까지는 영업 및 서비스가 전면 중단됐으나 이후로는 락다운(봉쇄조치)이 완화되며 재개되고 있다”며 “당초 2분기 역성장이 예상됐으나 신규 고객이 빠르게 증가하면서 전년 대비 성장도 가능하다”고 설명했다.

현재 말레이시아의 코웨이 고객 계정 수는 지난 1분기 말 기준 143만개에 달하며 정수기부터 청정기, 매트리스 위주로 영업이 늘어나고 있다.

나 연구원은 지난해

넷마블(251270)로 인수된 이후 올 초에는 코로나19까지 겹치며 우려가 컸으나 현 상황은 양호한 편이라고 설명했다. 그는 “환경가전의 수요가 늘어나고 있고 렌탈 사업 및 해외 사업이 호조를 보이고 있다”며 “기존 채널을 활용한 판매 품목 증대, 온라인 등 채널 다각화를 모색하고 있는 점이 긍정적”이라고 말했다.

이에 한국투자증권이 추정한 올해 코웨이의 매출액은 3조2050억원, 영업이익은 5540억원이다. 각각 전년 동기 대비 6.2%, 20.9% 증가한다는 예상이다.

![[포토]채상욱 커넥티드그라운드 대표, 25년 시장 전망은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800886t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![[포토] 오세훈 서울시장, '리더는 세상을 어떻게 바꾸는가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700981t.jpg)

![[포토]서울에 117년만에 폭설](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700882t.jpg)

![가상화폐 모멘텀 제한적…점프 포인트는 ‘美 입법’[2024돈창콘서트]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112800934h.jpg)