[이데일리 이명철 기자] NH투자증권은 5일 여행업종에 대해 평창올림픽 영향으로 지난달 영업이 타격 받아 전월대비 부진한 실적을 기록했다며 현재 밸류에이션은 아웃바운드에 대한 기대감을 충분히 반영한 상태여서 추가 업사이드는 인바운드 사업에서 가능할 것이라고 진단했다. 업종 투자의견은 중립(Neutral), 선호주

하나투어(039130)를 유지했다.

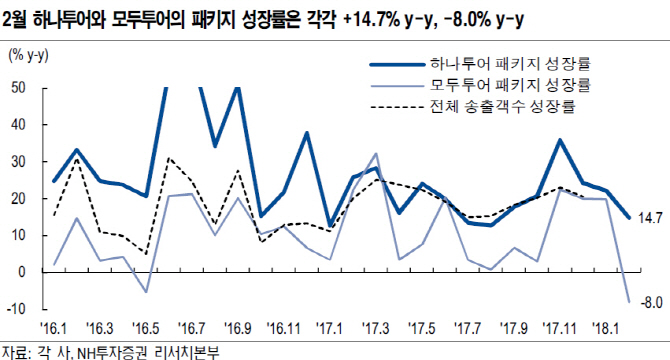

이효진 NH투자증권 연구원은 “하나투어 2월 해외 패키지 송출객수는 35만9053명으로 전월대비 14.7% 증가했고 모두투어는 13만5413명으로 8.0% 감소했다”며 “평창올림픽으로 공무원·기업단체 출국이 줄면서 예상대로 1월보다 부진한 실적을 기록했다”고 분석했다.

2월말 일본 수요가 집중돼 일본 송출객 수가 전년동월대비 47% 증가한 하나투어와 달리 모두투어는 4% 증가에 그친 것이 양사 차이 원인으로 풀이된다. 장거리 수요도 하나투어 미주·유럽 송출객수는 2.7% y-y 감소한 데 그쳤지만 모두투어는 23.1% 감소했다.

그는 “하나투어와 모두투어의 1분기 평균판매가격(ASP)은 지역 믹스 변화로 각각 6%, 2% 하락할 것”이라며 “두 업체 모두 1분기 별도 이익 성장은 크지 않을 것”이라고 예상했다.

올해 컨센서스 기준 하나투어와 모두투어의 주가수익비율(PER)은 각각 26배, 22배에 거래돼 밸류에이션 확대 여력은 크지 않다는 판단이다. 다만 최근 주가 움직임이 상반돼 배당 수익률은 하나투어(1.5%)가 모두투어(1.3%)보다 앞선다. 이 연구원은 “아웃바운드 사업 성장에 대한 기대감이 충분히 반영된 상황으로 추가 업사이드는 인바운드 사업 턴어라운드에서 가능하다”며 “인바운드 사업 관련 영업민감도가 큰 하나투어에 대한 선호 관점을 유지한다”고 전했다.

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300770t.jpg)

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]국민의힘 비상대책위원회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300576t.jpg)

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]설 명절 앞두고 채소값 크게 올라…배추 59%·무 77%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200259t.jpg)

![[포토]'눈썰매 씽씽'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200239t.jpg)

![[포토]올 설날 수산물 할인 '역대 최대'…반값 민생선물세트도 재등장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200229t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)