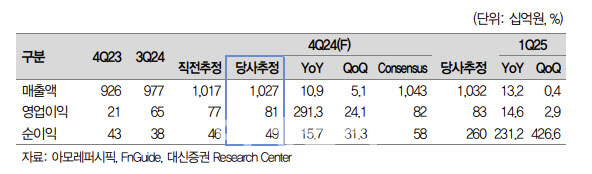

정한솔 대신증권 연구원은 30일 “4분기 매출액은 전년 동기 대비 10% 증가한 1조 272억원, 영업이익은 291% 증사하 809억원으로 전망된다”며 이같이 밝혔다.

국내의 경우 매출액이 전년 동기 대비 3% 감소한 4496억원, 영업이익은 13% 감소한 419억원을 기록할 것으로 추정했다. 이에 대해 정 연구원은 “MBS(H&B)와 이커머스 채널 중심으로 견조한 성장이 이어졌으나 백화점 매출은 전년과 유사한 수준”이라며 “면세·방판 등 일부 채널 매출 감소는 지속됐는데, 면세 매출은 기업간거래(B2B) 물량 축소 기조가 이어지며 전년 대비 30% 역성장과 따이고 비중 30%까지 하락이 추정된다”고 설명했다.

다만 “경영주기 변경에 따라 간접비 부담 축소로 면세 채널 전분기와 유사한 마진이 예상된다”고 덧붙였다.

정 연구원은 “라네즈와 이니스프리 중심으로 서구권에서 견조한 성장을 지속하고 있다”며 “코스알엑스를 제외하면 북미 20%대 성장이 예상되며 유럽 브랜드와 채널 확장하며 강한 성장세를 지속하고 있다”고 말했다.

이어 코스알엑스에 대해 중장기 성장 기반 마련을 위해 국가별로 채널·가격·라인 정책을 조절하며 안정적인 성장세를 이어갈 것으로 전망했다. 그는 “비중 높은 미주 가격 재정비로 매출 성장이 둔화되며 시장 기대를 하회하는 성장률이 예상된다”며 “다만 유럽과 중동 등 신규 지역은 고성장세를 지속하고 있다”고 설명했다.

|

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)