[이데일리 김응태 기자] SK증권은 12일

LG유플러스(032640)에 대해 상반기 발생했던 일회성 요인이 제거되면서 올 3분기 실적이 정상화 국면에 진입해 주가 반등 가능성이 높아졌다고 밝혔다. 이에 투자의견 ‘매수’, 목표주가 1만8000원을 유지했다. 전날 종가는 1만500원이다.

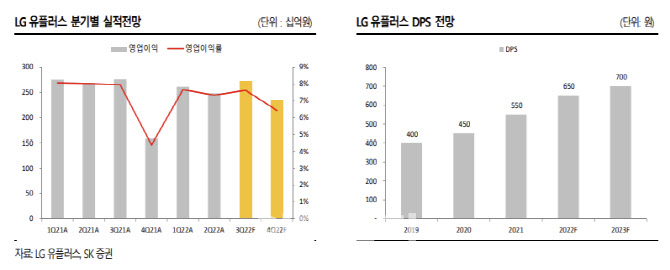

최관순 SK증권 연구원은 “LG유플러스의 올해 3분기 매출액은 전년 대비 2.8% 증가한 3조5755억원, 영업이익은 1.5% 감소한 2727억원으로 예상한다”고 전망했다.

핸드셋 가입자당평균매출(ARPU) 상승으로 컨슈머모바일 매출이 2.9% 증가할 것으로 예상했다. 인터넷데이터센터(IDC), 기업회선 등 기업간거래(B2B) 매출 성장세가 이어진 것도 실적 개선을 견인할 것이란 분석이다.

지난해 4분기 일회성 인센티브 지급, 올해 1분기 단말기 재고평가 환입 효과 제거에 따른 마케팅비, 올해 2분기 희망퇴직 등 3개 분기 연속 이어지던 일회성 요인이 제거되면서 올 3분기 영업이익은 전분기 대비 9.8% 증가하며 정상화 될 것으로 예측했다. 이는 컨센서스에도 부합한다는 평가다.

3분기 누적 영업이익은 7823억원으로 추정했다. LG유플러스가 올해 영업이익 1조원을 달성하기 위해선 4분기 영업이익이 2177억원을 넘겨야 한다. 지난해 4분기 영업이익이 일회성 인센티브 발생으로 1582억원에 불과했지만 올해 4분기 일회성 인센티브 규모 축소가 예상되면서 연간 영업이익 1조원 돌파 가능성이 크다고 평가했다.

올 하반기 안정적인 실적 증가로 배당금도 3년 연속 증가한다는 전망이다. 연간 배당금은 650억원으로 예상했다. 배당수익률은 6%를 상회할 것으로 관측했다.

실적 대비 주가 하방 경직성이 높아져 3분기를 기점으로 주가 반등이 가시화될 것으로 점쳤다. 최 연구원은 “올해 예상 실적 기준 주가수익비율(PER) 6.2배로 주가의 하방 경직성도 충분히 확보됐다”며 “3분기 실적 발표 이후 점진적인 주가 상승이 기대된다”고 말했다.

![[포토]김희지,칩인 버디 성공인가](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500280t.jpg)

![[포토] 안테나숍 힙촌일기 오픈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501135t.jpg)

![[포토] 안병훈 '호쾌한 장타력으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500202t.jpg)

![[수정본] 쇠백로의 아침식사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500842t.jpg)

![[포토] 영등포고가차도 48년만에 퇴장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500769t.jpg)

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]코스피 2580선 턱걸이…삼성전자, 5만7000원도 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401281t.jpg)

![[포토] 장보기 겁나는 소비자 물가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401224t.jpg)

![[포토]'폐업 증가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401210t.jpg)

![[포토]김희지,굿 샷 브이](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500282t.jpg)

![[속보] 푸틴 "북·러 군사지원, 오직 양국의 문제…때 되면 결정"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501195b.jpg)

![[르포]광저우 일대 마비, 中 최대 전시회 캔톤페어 가보니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501167b.jpg)