[이데일리 김연지 기자] 대신증권은

휴메딕스(200670)에 대해 필러와 리즈톡스 등에스테틱 분야에서의 견조한 실적이 기대된다고 평가했다. 특히 회사가 차세대 후보물질로 꼽는 헤파린나트륨의 식품의약품안전처 원료 의약품 판매 허가와 러시아 백신 CMO 사업(충진 및 포장) 등 하반기 성장 모멘텀에 주목할 필요가 있다고 했다. 이에 투자의견 ‘매수(buy)’와 목표주가 4만4000원을 유지했다.

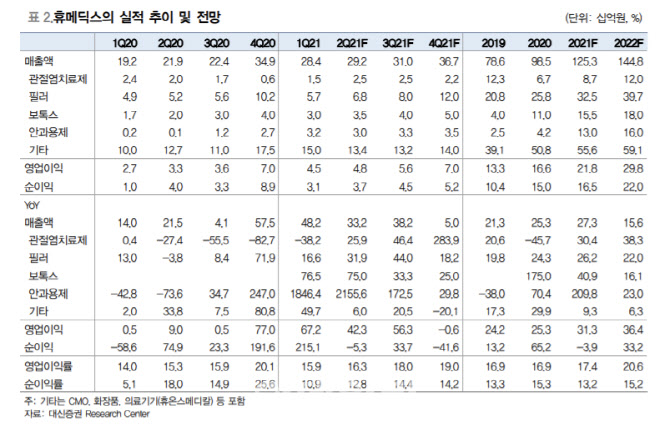

대신증권은 휴메딕스가 2분기 연결 매출액 292억원, 영업이익 48억원을 기록할 것으로 내다봤다. 이는 전년 동기 대비 각각 33.2%와 42.3% 증가한 규모다. 주요 제품별로는 필러와 안과용제, 관절염치료제, 보톡스 부문에서의 매출 비중이 클 것으로 봤다.

대신증권은 “필러와 리즈톡스 등 에스테틱 부문에서의 견조한 실적 흐름이 예상된다”며 “일회용 인공눈물 실적도 올해 온기 반영으로 신규 캐시카우로 성장할 것으로 보인다”고 밝혔다. 연결 자회사 휴온스메디컬의 경우 진단키트 매출액 축소가 예상되지만 에스테틱 부문 판매 호조로 견조한 실적을 낼 것이라고 봤다.

특히 헤파린나트륨의 식약처 허가와 러시아 백신 CMO 사업 등 하반기 성장 모멘텀에도 주목해야 한다는 설명이다. 이 중에서도 4분기 개시하는 러시아산 코로나19 백신(스푸트니크V, 라이트) CMO 사업에 대해 대신증권은 “휴메딕스는 CMO 사업 업체로 선정된 상태이고, 원료 생산을 담당하는 프레스티지바이오파마는 지난 6월 말 기술 이전을 완료했다”며 “백신은 휴온스글로벌 컨소시엄을 통해 2021년 8월 시생산 이후 4분기부터 공급이 본격화된다”고 설명했다.

이어 “휴온스글로벌 공급 물량은 4분기 월 기준 2000만~3000만 도스이고, 2022년에는 연간 12억도스를 공급할 계획”이라며 “의미 있는 물량이 기대된다”고 전했다.

대신증권은 “구체적인 수량이나 수수료 협의 단계로 관련 추정치는 반영되지 않은 상태”라며 4분기 성장 모멘텀에 따라 실적 개선이 이뤄질 수 있다고 설명했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)