[이데일리 김무연 기자] NH투자증권은 13일

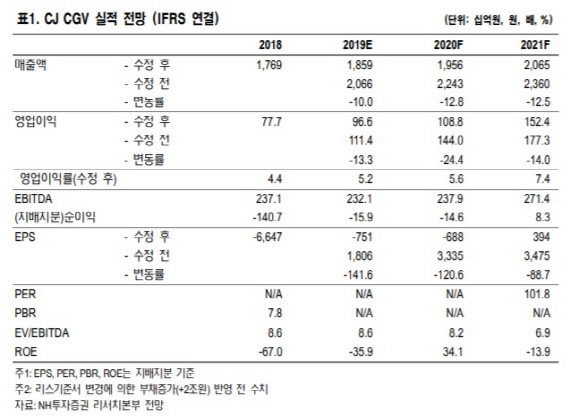

CJ CGV(079160)의 목표주가를 4만8000원에서 4만5000원으로 7%(3000원) 낮췄다. 투자의견 역시 기존 ‘매수’에서 ‘중립’으로 변경했다. 1분기 영업이익은 시장 컨센서스를 웃돌았지만, 터키 법인의 부진이 한동안 지속할 것이란 전망에서다.

CJ CGV의 1분기 연결기준 영업이익은 235억원으로 지난해보다 22.6% 상승해 컨센서스(206억원)를 웃돌았다. 비용으로 인식하던 임차료가 부채로 인식되며 영업단에서 임차료 감소폭이 커 영업비용 절감 효과가 나타난 까닭이다.

다만 영업단에서의 리스 기준 변경 효과를 고려하면 외려 컨센서스를 밑돌았다는 설명이다. 중국 및 베트남 법인 실적이 견조한 흐름을 보이고 본사 또한 무난한 실적을 기록했지만 1분기가 성수기를 맞았던 터키 법인이 영업 적자를 기록한 탓이다.

이화정 NH투자증권 연구원은 “CJ CGV의 터키 법인 파생상품 평가손실 우려는 지난 4분기에 일단락됐지만 1분기에는 영업단에서 악재가 발생했다”며 “터키 영화법 개정으로 하반기 이후 티켓 가격 할인 프로모션 시 제작사와의 합의가 필요해졌고 이에 따라 로컬 제작사들이 티켓 가격을 유리하게 협상할 수 있는 하반기 이후로 개봉을 연기하면서 1분기 영화 콘텐츠가 부족했다”고 설명했다.

하반기부터 터키에서 영화 개봉이 본격화되더라도 제작사의 티켓 프로모션 영향력 강화는 CJ CGV의 영업에 중장기인 부담 요인으로 작용할 것이라는 이 연구원의 설명이다. 그는 “터키 법인의 영업 부진 지속 가능성을 고려해 실적 추정치를 하향했고 이를 목표 주가에 반영했다”라며 “높은 부채비율(리스부채 제외 시 300%) 및 순차입금(리스부채 제외시 7000억원) 등 낮은 재무건전성 리스크 또한 고려했다”고 덧붙였다.

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)