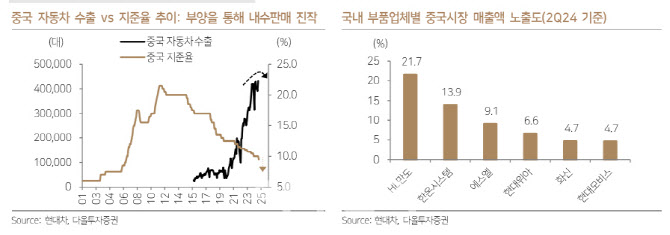

30일 유지웅 다올투자증권 연구원은 “완성차 대비 부품업체의 수혜 폭이 클 것으로 전망되는데, 업체별로 선별적인 수혜가 나타날 것으로 보이며 HL만도가 최대 수혜를 볼 것”이라고 전망했다.

그는 “HL만도의 중국에 대한 매출 비중이 22%에 달하고 있다”며 “완성차의 경우, 기아가 중국 옌첸공장 수출 기지 전환 성공으로 간접적인 수혜를 볼 것”이라 기대했다.

이에 중국 내 자동차 업종이나 배터리업체들도 강한 반등세를 보였다. 이같은 모습을 국내 업체들도 일부는 기대감을 가져도 된다는 게 유 연구원의 평가다.

유 연구원은 “다만 완성차의 경우, 중국 내수 판매 성과가 최근까지 부진하다”며 “중국 부양을 야기할 수 있는 폭도 제한적”이라고 지적했다. 이에따라 로컬업체에 공급을 하고 있는 ‘부품업체’의 선별적 수혜가 예상된다는 평가다.

아울러 “경기부양효과가 4분기에도 이어질 가능성이 크며, 주가는 이를 선반영할 것”이라며 “3분기 역시 영업이익이 930억원 수준에 이르며 컨센서스 상회가 기대된다”고 덧붙였다.

|

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![‘엔화 강세’가 촉발한 달러 약세…환율 1390원대 지속[외환브리핑]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200119h.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)