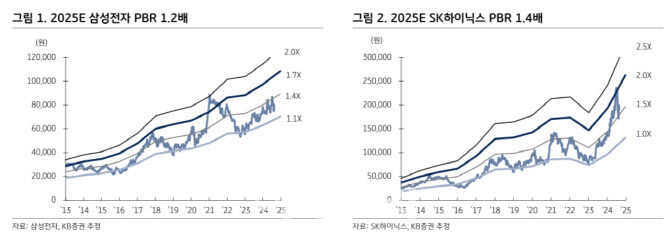

23일 김동원 KB증권 연구원은 “최근 1개월간 삼성전자, SK하이닉스는 경기둔화에 따른 반도체 사이클 고점 우려로 각각 5.7%, 6.8% 하락했다”면서 “과거 반도체 사이클 고점은 메모리 업체들의 재고가 10~12주 수준으로 크게 증가했고, 대규모 설비투자 집행에 따른 점유율 확대 경쟁이 점화됐으며, 메모리 반도체 영업이익률 정점에 따른 마진 압박 등에서부터 시작됐다”고 지적했다.

그러나 반도체 사이클의 ‘고점’ 우려는 시기상조라는 게 김 연구원의 판단이다. 그는 “2024년 3분기 현재 메모리 반도체 업체들의 재고 수준, 설비투자 증가율, 영업이익률 등이 과거와 비교할 때 절반 수준에 불과해 반도체 사이클의 고점 징후를 찾기 어려운 것으로 판단된다”며 “우려는 시기상조에 그칠 전망”이라고 강조했다.

김 연구원은 “한편 내년에도 큰 폭의 증가세가 전망되는 빅테크 업체들의 인공지능(AI) 데이터센터 집중 투자는 HBM을 비롯해 LPDDR5X와 같은 모바일 D램 수요를 견인할 가능성도 높아 적어도 내년까지 반도체 공급과잉 가능성은 제한적일 것으로 예상된다”며 “반도체 주가는 경기 사이클의 소비심리지수와 유사하게 모두 (제조사, 고객사)가 현재 상황을 과신하고 전망을 낙관할 때 고점이 형성됐고, 지금처럼 우려 부각에 따른 심리 바닥에서는 오히려 반등이 시작된 만큼, 삼성전자, SK하이닉스에 대해 바이 앤 홀드 전략이 필요한 시점”이라고 덧붙였다.

|

![[포토]사라진 버스 차벽](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600789t.jpg)

![[포토]권성동, '윤 대통령 생각하면'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600633t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보]윤 측 "불법부정선거, 중국과 관련" 주장](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600874h.jpg)