[이데일리 김연지 기자] 유안타증권은 28일

대웅제약(069620)에 대해 수익성이 높은 자체 제품 중심의 성장으로 3분기 시장 기대치를 상회하는 실적을 냈다고 평가했다. 위식도역류질환 치료제 국내외 출시, 안구건조증치료제 미국 임상 3상 결과 도출 등의 중요한 이벤트를 앞둔 만큼, 향후 점진적인 수익 성장을 기대해볼 수 있다는 설명이다. 이에 투자의견 ‘매수(buy)’와 목표주가 20만원을 모두 유지했다. 현재 대웅제약 주가는 지난 27일 종가 기준 14만2000원이다.

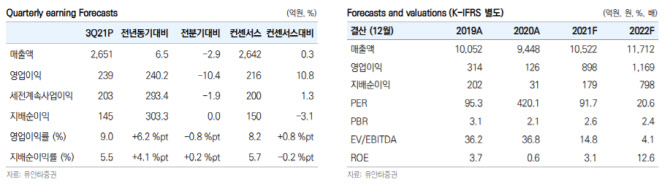

대웅제약은 올해 3분기 별도 기준 매출액 2651억원, 영업이익 239억원을 기록했다. 이는 전년동기 대비 각각 6.5%와 240.5% 증가한 규모다. 특히 영업이익은 시장 컨센서스(216억원)를 10.8% 상회하기도 했다.

서미화 유안타증권 연구원은 “당뇨병 치료제 제미글로 계약 변경에 따라 36억5000만원의 매출이 차감됐음에도 수익성 높은 자체 제품 중심의 성장으로 전문의약품은 전년동기대비 4.1% 증가한 1967억원을 기록했다”며 “회사의 보툴리눔 톡신 제품 나보타의 경우, 매출은 전년동기 대비 85% 증가한 209억원을 기록했다”고 설명했다. 이 밖에 일반의약품 매출은 전년동기 대비 3.3% 증가한 300억원을 기록했다. 소송 관련 비용도 45억원을 기록한 전년동기 대비 대비 대폭 감소한 23억원을 기록했다. R&D비용은 269억원으로 코로나 치료제 관련 비용은 31억원이 인식됐다.

4분기부터는 실적 성장을 기대해볼 만한 이벤트가 여럿 있다는 설명이다. 서 연구원은 “위식도역류질환 치료제 펙수프라잔은 4분기 국내 허가 후 내년 2분기쯤 출시 예정”이라며 “펙수프라잔은 라니티딘 이슈로 판매 중단된 알비스(18년 매출액 584억원) 시장을 대체할 수 있을 것”이라고 말했다.

나보타 매출도 대폭 증가할 것으로 전망했다. 서 연구원은 “2021년 나보타 매출은 전년대비 70.7% 증가한 821억원(국내 303억원, 수출 518억원)을 기록할 것으로 예상된다”며 “중국은 4분기 판매허가 신청 후 내년 출시를 목표로 하고 있고, 유럽에서는 내년 상반기 출시 계획으로 관련 수출 금액은 828억원으로 늘어날 것”이라고 봤다.

안구건조증치료제 해외 임상도 순항 중이라고 덧붙였다. 서 연구원은 “한올바이오파마와 공동 개발하는 안구건조증치료제 HL036은 4분기 미국 임상 3상 첫환자 투여 후 내년 3분기쯤 탑라인 결과를 도출할 것”이라며 “중국 하버바이오메드가 진행하는 안구건조증치료제 중국 임상도 내년 결과 도출 후 BLA를 제출할 예정”이라고 했다.

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120400127h.jpg)

![비상계엄에 흔들린 한국 평판, 국가신용등급 영향은[마켓인]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120401525b.jpg)