|

1998년 5월3일 자 뉴욕타임스 국제판 1면 기사가 나가고 전 세계가 뒤집어졌다. 기사 첫 문장은 ‘모든 것이 잘되면, 어떤 종류의 암세포든 근절할 수 있는 두 가지 신약을 투약받을 첫 암환자가 1년 안에 탄생할 것’이라고 적고 있었다.

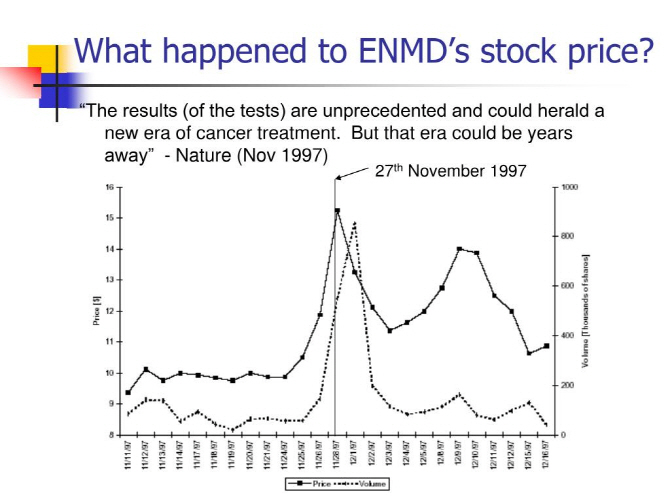

엔트레메디(Entermedi)라는 벤처 바이오기업이 주인공이었다. 여기서 내놓은 앤지오스태틴(angio-statin)과 엔도스태틴(endo-statin) 등 두 가지 물질이 `암 치료제`를 뛰어넘어 `암 완치제`로까지 주목받았다. 일반적으로 암세포는 혈액을 먹고 증식하는데, 이 두 물질은 혈액이 암세포로 가는 길목을 차단했다. 엔트레메디와 함께 공동으로 이 약을 개발한 하버드대학교 의과대학의 유다 포크만(Judah Folkman) 박사는 약을 원하는 암환자로부터 하루에 전화 수백 통을 받아야 했다.

이후 엔트레메디를 필두로 나스닥에서 ‘바이오 주’ 활약이 두드러진다. 바이오 기술 기업 주가가 덩달아 오른 것이다. 기대주로 조명을 받은 엔트레메디 주가는 기대와 실망을 민감하게 반영하면서 널을 뛰었다. 그해 연말 24.8달러까지 내려간 주가는 이듬해 1999년 2월 신약개발에 공동으로 참여한 제약 대기업 `브리스틀마이어스`가 발을 뺀다는 소식에 12.8달러까지 빠진다. 이듬해 2000년에는 연중 98달러50센트까지 올라 최고점을 찍었다.

거기까지였다. 2004년 5월, 엔트레메디는 두 약의 개발권을 내다 판다. 두 신약은 당시까지 인간의 몸에서 암세포를 죽이지 못했다. 끝이 보이지 않는 신약 임상이 진행되는 동안 회사는 망가졌다. 2002년 직원 60%가 해고됐고, 파산 위기에 처한다. 그때 주가는 1달러를 밑돌아 동전주로 전락한다. 유동성 위기에 몰린 회사는 결국 두 신약 개발권을 파는 처지까지 몰린 것이다. 당시 주가는 3.6달러였다.

물론 우려가 없던 것은 아니었다. `전문가들은 인간 치료에서 같은 효과를 당장 기대하기 어렵다고 경고하고, 약이 시판되기까지 십 년은 걸릴 수 있다. 그런데 투자자들은 허둥지둥 이 회사의 주식을 사들이고 있었다.`(CNN money) 그럼에도 기대가 현실을 너무 앞서갔다. 결과는 투자자의 손해로 결론 났다. 미국 메디컬 테크놀로지 스톡 레터지(誌)의 존 맥카맨트(John T. McCamant) 에디터는 워싱턴포스트 인터뷰에서 이렇게 말했다. “과한 기대와 실망이 뒤섞인 전형적인 사례다. 엔트레메디 주식이 오를 때, 왜 오르는지를 뒷받침할 근거는 하나도 없었다.”

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![40년간 아무도 예상치 못한 AI 붐에 대비한 '이 사람'[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122300015h.jpg)