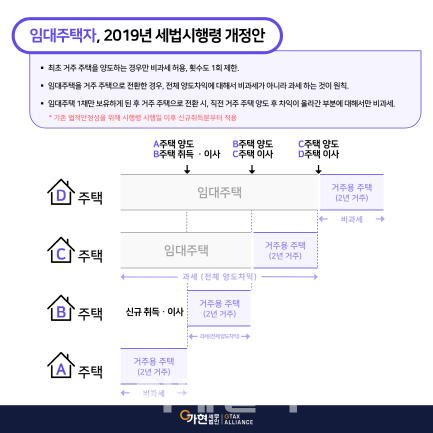

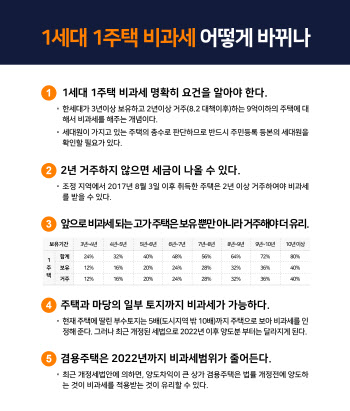

최근 2019년 세법 시행령 개정안에서는 1세대 1주택 비과세의 적용에 대해 중요한 변화가 있었다. 특히 다주택자나 임대주택사업자들의 1주택 비과세규정이 크게 바뀌었다.

새롭게 개정된 내용을 살펴보자. 우선 1세대 1주택의 요건은 다음과 같다.

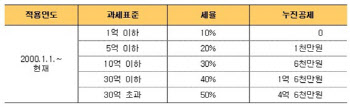

1세대가 양도일 현재 국내에 9억원 이하의 1주택을 보유하고 있는 거주자로서 2년 이상 보유한 경우에는 비과세를 적용한다. 이 경우 조정지역에서는 2017년 8월 2일 이후 구입한 주택은 2년 이상 거주를 하여야 한다. 이상의 요건을 모두 만족해야 한다.

① 1세대의 판단이 중요하다.

1세대가 보유한 1주택에 대한 비과세이므로 1세대의 판단하는 것이 중요하다. 가끔 배우자가 각각의 명의로 주택을 한 채씩 가지고 있는 경우에 비과세 적용을 묻는 경우가 있는데 비과세가 되지 않는다. 부부는 떨어져 지내도 한 세대로 봐 2주택이 되기 때문이다. 다만 이 경우에도 결혼을 하기 전에 하나씩 가지고 있었다면 결혼 후 5년 내에 한 주택을 파는경우에는 비과세가 적용된다.

비과세를 위해서는 2년 이상 보유하는 것이 원칙이다. 2017년 8월 2일 이후에 조정지역에서 취득한 주택은 해당 주택에 거주를 하지 않더라도 2년간 거주하여야 한다.

주소지에 주민등록만 옮겨놓고 실제 거주하지 않는 경우에는 인정되지 않는다. 실제 거주사실이 인정되어야만 비과세가 가능하므로 거주요건에 유의하여야 한다.

그러나 공공사업수용이나 취학, 질병 치료 등 일정한 요건의 경우에는 2년 보유가 되지 않더라도 비과세를 적용받을 수 있다.

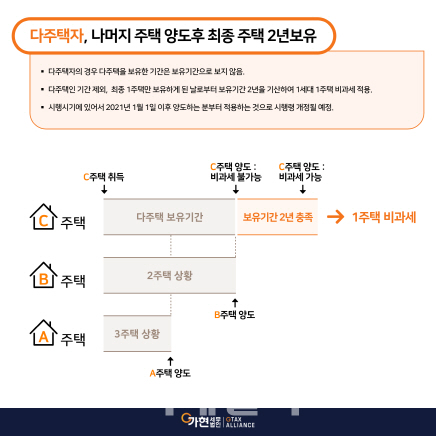

③ 다주택자의 경우에는 나머지 주택을 양도후 최종 주택으로 2년 보유해야 한다.

|

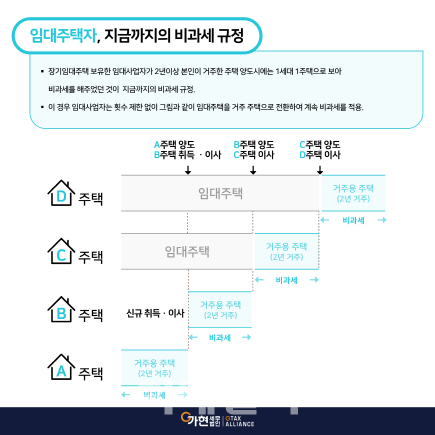

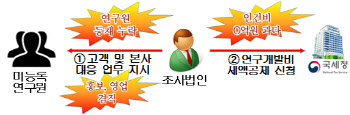

장기임대주택을 보유한 임대사업자가 2년이상 본인이 거주한 주택 양도시에는 1세대 1주택으로 보아 비과세를 해주었던 것이 지금까지의 비과세 규정이다. 이 경우 임대사업자는 횟수 제한 없이 아래와 같이 임대주택을 거주주택으로 전환하여 계속하여 비과세를 적용받을 수 있었다.

|

이를 살펴보면 아래의 그림과 같다. 임대주택을 거주주택으로 전환한 경우도 전체 양도차익에 대해서 비과세가 아니라 과세를 하는 것이 원칙이다. 다만 임대주택 1채만 보유하게 된 후 거주주택으로 전환 시에는 직전 거주주택 양도 후 차익이 올라간 부분에 대해서만 비과세된다.

|

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)