[이데일리 박순엽 기자] NH투자증권은 7일 LG전자(066570)에 대해 가전 수요 회복 가능성과 전장 믹스 개선을 고려할 때 최근의 주가 하락은 과도하다고 평가했다. 투자의견은 ‘매수’, 목표가는 15만원을 ‘유지’했다. 전 거래일 종가는 8만 9900원이다.

이규하 NH투자증권 연구원은 “글로벌 매크로 우려로 LG전자의 주가는 코로나 저점 수준까지 PER 밸류에이션이 하락했다”면서도 “가전 수요 회복 가능성과 전장 믹스 개선을 고려할 시 우려가 과도하다고 판단하고, 실적 개선에 따른 배당 확대 가능성도 매력적”이라고 말했다.

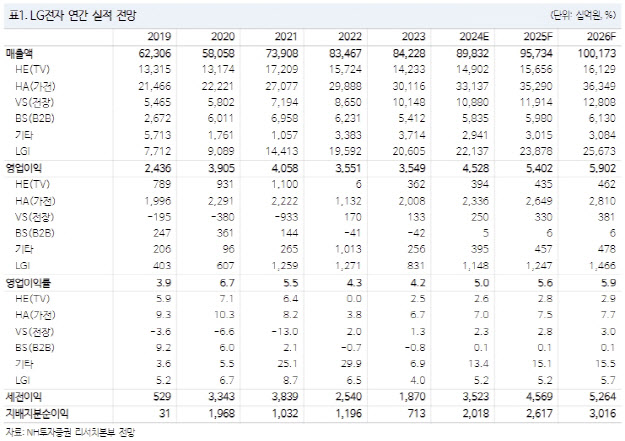

| | (표=NH투자증권) |

|

이 연구원은 밸류에이션 매력과 배당 확대를 고려해 저가 매수를 권고했다. 그는 “글로벌 주택 거래량 회복 가능성 등을 고려했을 때 가전 수요에 대한 우려가 과도하고, 전장사업부도 고부가가치 인포테인먼트 제품 매출 확대로 실적 개선될 가능성이 커 과매도 구간이라고 판단한다”고 설명했다.

가전 시장 회복이 예상보다 더디다는 점은 아쉬운 부분이라고 보면서도 금리 인하 사이클로 진입하며 주택 거래량이 2024년 3분기부터 전년 대비 회복세를 기록하리라고 미국 주요 기관들이 전망하고 있다는 점에 주목했다. 이에 우려와는 달리 올 하반기와 2025년 가전의 전반적인 수요 개선 가능성이 크다고 봤다.

이 연구원은 전장사업부도 최근 전기차 수요 둔화로 시장 기대감이 많이 낮아져 있는 상황이지만, 주력 사업인 인포테인먼트에서 대화면 디스플레이 등 고부가가치 솔루션 매출이 증가하고 있어 영업이익률이 낮은 한자리 수준에서 한자리 중반까지 개선될 것으로 기대되는 점도 긍정적이라고 평가했다.

이 연구원은 “최근 매크로 우려로 LG전자의 2025년 기준 PER가 역사적 밸류에이션 저점 수준인 5.6배까지 하락했다”며 “높아진 배당 성향(25%)과 연결 자회사 및 관계회사의 실적 개선 고려했을 때 현재 주가 기준 2024년 배당수익률은 3%를 웃돌 가능성이 크다고 판단한다”고 강조했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)