[이데일리 박순엽 기자] 한국투자증권은 15일

농심(004370)에 대해 북미 법인의 일시적인 성장 둔화 속에도 늘어난 이익 체력을 바탕으로 해외에서 여전히 성장할 수 있다고 평가했다. 투자의견은 ‘매수’, 목표가 51만원 ‘유지’했다. 전 거래일 종가는 36만2500원이다.

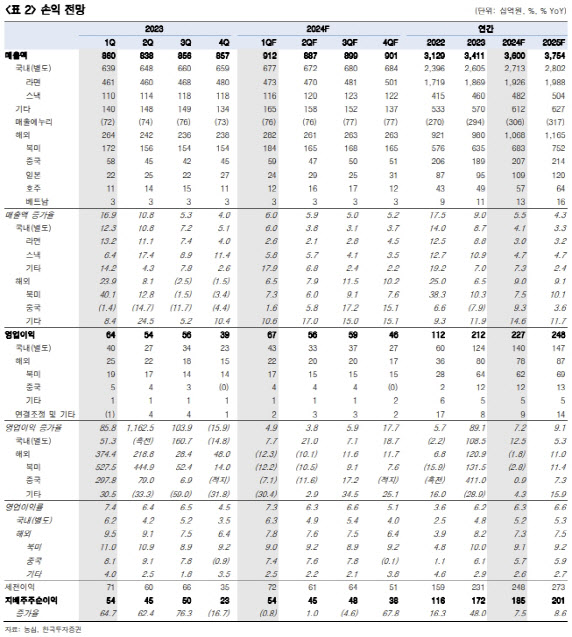

| | (표=한국투자증권) |

|

강은지 한국투자증권 연구원은 “북미 법인의 일시적인 성장 둔화가 아쉽지만, 늘어난 이익 체력을 기반으로 남미 진출을 위한 기반을 다지고 있다”며 “북미 이외 지역에서도 적극적으로 사업을 전개하고 있어 앞으로 해외 성장에 대한 기대감은 여전히 유효하다”고 말했다.

강 연구원은 올해 1분기 농심의 매출액이 전년 동기 대비 6% 증가한 9123억원, 같은 기간 영업이익이 4.9% 늘어난 668억원을 기록하리라고 내다봤다. 이는 시장 기대치에 들어맞는 수준이다.

강 연구원은 “국내 사업은 면과 스낵이 골고루 성장했을 것으로 예상한다”며 “경기 불황이 이어지며 가격 경쟁력을 기반으로 한 면의 수요가 탄탄했을 것이고, 스낵은 신제품의 연이은 성공에 기반을 둔 출고 증가가 실적 성장을 주도했을 것”이라고 설명했다.

해외 사업은 국가별로 성장세가 다르리라고 전망했다. 북미는 전년 동기의 높은 기저 탓에 성장률이 둔화했을 것으로, 중국 또한 유통망 변경 과정 중에 있어 성장률이 둔화했을 것으로 각각 판단했다.

다만, 호주, 베트남은 직거래 확대를 통한 성장을 이뤄냈을 것으로 판단했으며, 일본은 사발면을 중심으로 한 성장이 이어졌으리라고 봤다.

강 연구원은 농심이 해외 사업에서 여전히 성장하리라고 전망했다.

강 연구원은 “북미 법인은 매출액 성장세가 둔화하였으나 미국 내 히스패닉 인구를 대상으로 적극적인 마케팅 활동을 전개하며 북미 시장 지배력을 강화하고 있다”며 “매운맛을 즐겨 먹는 히스패닉 인구 공략에 성공한다면 미국 내 히스패닉 인구 인지도를 기반으로 남미 시장 진출 또한 가능해질 것으로 기대한다”고 말했다.

그는 이어 “중국은 2024년 하반기부터 온·오프라인 신규 유통망 구축이 완료되며 성장세를 확인할 수 있을 전망이며, 호주와 베트남은 직거래 비중 확대를 통해 더욱 적극적인 영업 활동이 가능할 전망”이라고 설명했다.

강 연구원은 농심에 대한 투자의견 매수와 목표주가 51만원을 유지하면서 “해외 성과 확인에 따라 주가는 우상향할 것으로 전망한다”고 강조했다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[속보]국방장관 후보에 최병혁…尹, 김용현 사의 수용](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500238h.jpg)