지난해 코로나19 충격에 ‘개점휴업’이던 M&A 시장에 차오른 유동성을 발판 삼아 경영참여형 사모펀드(PEF) 운용사는 물론 대기업까지 M&A에 뛰어든 점도 지난해 규모를 넘어서는 데 적잖은 영향을 미쳤다. 때마침 시장의 수요에 부합하는 매물들이 적절한 타이밍에 등장한 점도 빼놓을 수 없다.

그런데 ‘올해의 열기가 내년에도 이어질까’라는 질문에 선뜻 ‘그렇다’고 답할 수 없는 환경이 속속 조성되고 있다. 시장을 이끌었다고 해도 과언이 아닌 유동성 시즌에 변화의 조짐이 보이고 있어서다. 이베이코리아나 한샘, 요기요, 잡코리아 등 시장 참여자들이 매력을 느낄 매물 출현이 현재로선 드러나지 않은 점도 고려할 요소다.

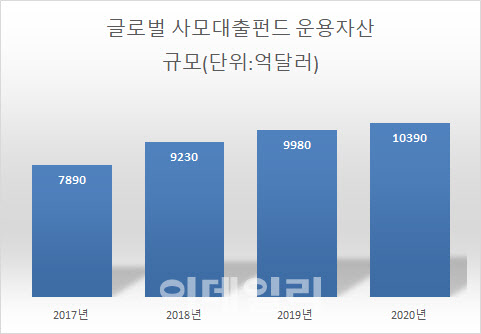

최근에는 PEF 운용사들이 바이아웃(경영권 인수) 대신 안정적인 수익을 추구하는 사모대출펀드(PDF·Private Debt Fund)나 그로스캐피탈(성장형 투자)로 이동할 것이라는 전망도 나온다. 너도나도 인수전에 뛰어들던 분위기가 내년에는 다소 차분해질 것이라는 예상이 나오는 것도 이 때문이다. 분위기 반전의 관건은 결국 매물이다. 앞으로 시장에 나올 라지캡(시가총액 상위기업) 매물의 등장과 흥행 여부에 내년도 M&A 시장 분위기도 좌우될 것이란 분석이다.

|

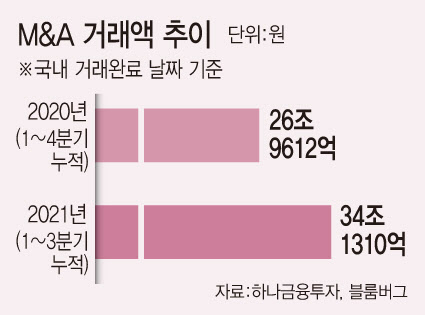

이데일리가 하나금융투자에 의뢰해 집계한 자료에 따르면 올 들어 3분기(1~9월)까지 이뤄진 기업 경영권 인수 거래액(잔금 납입 완료 기준)은 34조1310억원을 기록했다. 4분기 실적이 더해지지 않은 상황에서 지난해 M&A 거래 금액(26조9612억원)을 이미 넘어선 것이다. 같은 기간 거래건수 역시 271건으로 지난해 전체 건수(247건)를 넘어섰다. 분기별 10조원을 웃도는 평균 거래규모를 감안했을 때 40조원 중반 거래 규모를 기록할 것이란 게 업계 평가다.

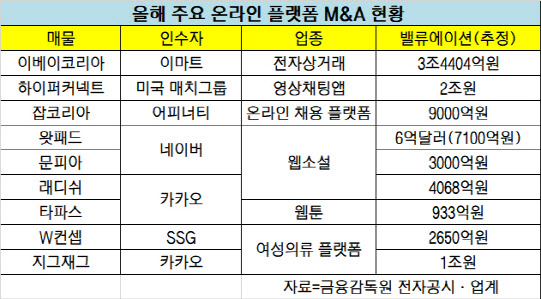

올해 M&A 시장에 나타난 경향이라면 탄탄한 ‘아카이브’(누적 데이터)를 구축한 온라인 플랫폼 매물이 대세로 자리 잡았다는 점이다. 눈에 보이는 유형 자산보다 눈에 보이지 않는 누적 콘텐츠나 빅데이터에 후한 밸류에이션(기업가치)을 부여하기 시작했다는 의미다. 코로나19 여파로 언택트(비대면) 기반 사업에 대한 관심이 커지면서 인수와 동시에 해당 분야 ‘게임체인저’로 올라설 수 있다는 계산이 온라인 플랫폼 인수 경쟁에 불을 붙였다.

분위기는 연초부터 달아올랐다. 지난 2월 영상 채팅앱 아자르를 서비스하는 국내 스타트업인 하이퍼커넥트가 미국 데이트앱 틴더를 보유한 매치그룹에 17억2500만달러(약 2조원)에 매각되며 시작을 알렸다.

M&A 시장 최대어로 꼽히던 이베이코리아는 지난 6월 정용진 부회장이 이끄는 신세계그룹 이마트(139480)가 지분 80.01%를 3조4404억원에 인수하며 상반기 피날레를 장식했다. 3분기에는 GS그룹이 국내 배달 서비스 2위 업체인 요기요와 국내 1위 보톡스 업체인 휴젤 인수에 참여하며 열기를 이어갔다. 10월에는 PEF 운용사인 IMM 프라이빗에쿼티(PE)가 한샘을 1조4500억원에 인수하며 창업 이후 51년 만에 주인이 바뀌기도 했다.

M&A 시장 열기는 연말까지 이어질 전망이다. PEF 운용사인 한앤컴퍼니(한앤코)가 최대 8조원의 몸값이 점쳐지는 한온시스템(018880) 매각을 진행 중이고 IMM PE와 IMM인베스트먼트가 보유 중인 현대LNG해운도 매물로 나와 있다. 버거킹(어피너티)과 대경오앤티(스틱인베스트먼트) 등도 수천억원의 몸값이 예상되는 시장 매물들이다.

|

시장의 관심은 이러한 열기가 내년에도 이어질 수 있느냐에 쏠린다. 한 치 앞을 모르는 M&A 시장이지만 기업들이 중장기 비전 확립 측면에서 M&A에 무게를 두기 시작한 상황에서 시장 열기가 급속히 식지는 않을 것이라는 전망이 나온다. 한 PEF 업계 관계자는 “(코로나19와 같은) 예기치 못한 이벤트가 아니었다면 시장 열기가 확 꺾이지 않았을 것”이라며 “현재 시장에 나온 매물 인수전이 내년 초까지 이어진다는 점을 감안하면 시장 분위기가 어느정도 이어질 것이라고 본다”고 말했다.

그러나 일각에서는 시장 참여자들이 내년에 올해보다 안정을 추구할 것이라는 반론도 만만치 않다. 미국의 테이퍼링(채권 매입 축소)을 시작으로 국내를 비롯한 각국의 긴축 흐름이 이어질 경우 유동성이 마를 수 있어 시장 분위기를 낙관할 수 없다는 것이다. 같은 기간 인플레(물가 상향) 영향으로 인수 이후 수년 뒤 만족스러운 수익을 보장할 수 없는 환경이 조성되고 있는 점도 이런 주장에 힘을 싣고 있다.

|

한 업계 관계자는 “바이아웃은 시장 상황 영향을 받지만 그로스캐피탈 영역은 시장 분위기와 상관 없이 회사가 얼마나 발굴하고 선점하는지가 중요하다”며 “결국 안정적인 수익성 마련에 방점이 찍힐 것으로 봐야 한다”고 말했다.

안정을 추구하는 ‘중수익화 기조’가 점쳐지는 내년도 M&A 시장의 변수는 결국 ‘게임체인저’급 매물의 등장 여부다. 인수가 해당 분야의 주도권 획득으로 이어진다면 부담을 감수하고서라도 인수전에 뛰어들 가능성이 적지 않다. 최근 대기업들이 ESG(환경·사회·지배구조) 기조 속에 대대적인 포트폴리오(보유매물) 정리에 나선 분위기를 봐도 경쟁이 붙을 매물 출현 가능성은 여전히 열려 있다는 관측이다.

한 중견 PEF 대표는 “한샘의 사례만 보더라도 가업 승계나 상속 과정에서 생기는 부담이 깜짝 M&A로 이어질 수 있었다”며 “향후에도 이러한 이슈는 이어질 것으로 보여 잠재적인 매물 등장에 따른 분위기 변화를 예의주시할 필요가 있다”고 말했다.

[이 기사는 이데일리가 제작한 32회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)