저금리에도 은행으로 유입되는 현금

2일 5대 은행(KB국민·신한·하나·우리·NH농협)의 6월말 기준 요구불 예금 잔액은 650조4190억원으로 전달 대비 1.38%(8조8757억원) 증가했다. 5월 한달 요구불예금 잔액이 2.95%(19조4807억원) 감소한데 따른 기저효과로 해석되지만 시중 유동성이 다시 은행으로 몰리고 있다는 해석도 나오고 있다.

|

은행권에서는 지난 4월 SKIET 공모주 청약 이후 시중 유동성이 다시 은행 예금으로 일부 몰리고 있는 것으로 보고 있다. 국내 증시가 최고점을 찍었다고는 하나 올해 수익률이 지난해보다 떨어졌고 암호화폐 시장도 연초대비 얼어붙었기 때문이다. 시중은행 관계자도 “시중 대기자금의 유입이 두드러졌다”고 말했다.

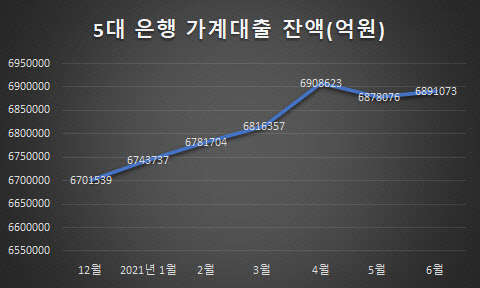

실제 6월 신용대출은 0.39%(5382억원), 주택담보대출은 0.13%(6518억원) 증가했을 뿐이다. 특히 주담대 증가율은 최근 2~3년내 가장 낮은 증가치를 보였다.

7월 대출금리 약세 전망이 강하지만…

은행들의 주된 대출처였던 가계 대출 증가치가 둔화된 모습을 보이는 상황에서 예금까지 늘면서 이달 금리도 강세보다는 약세가 더 뚜렷할 전망이다. 한국은행이 연말 기준금리 인상을 예고했지만 7월만 놓고 봤을 때 예금과 대출금리 모두 하락할 가능성이 높다는 얘기이다.

은행권에서는 이 같은 추세가 6월 들어서도 계속 됐을 것으로 보고 있다. 전반적인 예금 금리 하락이다.

이 같은 예금 금리의 하락은 주담대 금리의 동반 하락을 불러오게 된다. 국내 은행들의 조달금리를 뜻하는 코픽스(COFIX)는 전월 은행들이 자금을 들여오는데 쓰는 비용(금리)를 가중평균으로 산출한 값인데, 예금 비중이 가장 높다. 대출에 쓰이는 은행들의 조달금 70~80%가 예금이다보니, 코픽스와 예금 간 동조성이 비교적 강한 편이다. 소폭이지만 코픽스의 하락이 있을 수 있다는 뜻이다.

다만 시중은행들이 고신용자에 붙는 우대금리를 걷어내고 있어 금리 하락 체감은 그리 크지 않을 수도 있다. 시중은행 관계자는 “대출자 입장에서는 대출 조건이 더 까다로워진다는 게 더 큰 당면과제일 수 있다”면서 “소폭의 금리 변동은 큰 문제가 되지 않을 것”이라고 말했다.

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![공중제비 도는 로봇개 “어메이징”…로봇 공습 나선 中[영상][CES2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011000623b.jpg)

![국힘 34%, 민주 36%..계엄사태 이전 수준[한국갤럽]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011000614h.jpg)