[이데일리 김성훈 기자] 하나금융투자는 5일

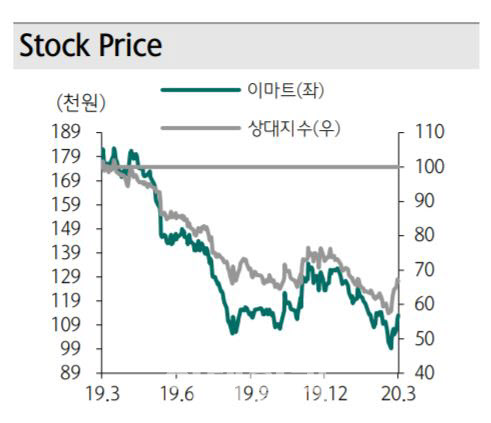

이마트(139480)에 대해 온라인 매출이 늘면서 실적 연속성과 수익성 측면에서 긍정적인 흐름을 보일 것으로 전망했다. 투자의견 ‘매수’(Buy)와 목표주가 13만5000원을 각각 유지했다.

하나금융투자에 따르면 코로나19에도 이마트의 1~2월 할인점 매출은 전년 대비 1% 수준 감소에 그친 것으로 파악되고 있다. 2015년 메르스(중동호흡기증후군) 당시 매출이 6% 감소했던 것과 최근 성수·마포점 등 휴점까지 감안하면 선전한 수치라는 평가다.

온라인 매출 확대(PP센터)가 오프라인 점포 효율화에 기여하고 있고 생필품 수요 증가가 온라인 공급을 넘어 오프라인 매장 트래픽 재유입으로 이어지고 있기 때문이라는 설명이다.

코로나19 사태가 끝나더라도 실적 개선 흐름은 이어질 것이라는 분석이다. 박 연구원은 “이마트는 지난해 4분기 할인(기존)점 성장률이 전년 대비 -1.2%를 기록하면서 오프라인 실적이 바닥을 지났고 같은 기간 쓱(SSG)닷컴 매출이 전년 대비 28% 증가하면서 식품 온라인 시장 점유율이 상승하고 있음을 입증했다”며 “쿠팡과 달리 쓱배송은 수익성에 대한 우려도 없어 효율성이 점차 개선될 것”이라고 말했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![한덕수 "여야 합의 때까지 헌법재판관 임명 보류하겠다"[전문]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600679b.jpg)