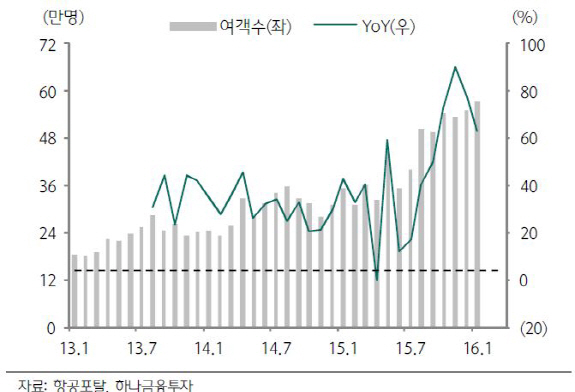

| | 진에어 월별 여객수 추이. |

|

[이데일리 이명철 기자] 하나금융투자는 16일

한진칼(180640)에 대해 100% 자회사 진에어 실적이 장거리인 하와이 노선 안착으로 개선되고 있으며

대한항공(003490) 실적 개선에 따른 지분법 이익 증가가 예상된다고 진단했다. 투자의견 매수(Buy), 목표주가 3만원을 제시하며 커버리지를 개시했다.

신민석 하나금융투자 연구원은 “진에어의 장거리 여객 수송객 증가로 올해 매출액은 9289억원으로 전년대비 28.6% 증가할 것”이라며 “영업이익은 매출 성장과 비용 감소로 전년대비 91.7% 증가한 1424억원이 예상된다”고 분석했다.

항공운송사업부(진에어)는 지난해 12월 대형기 B777-200ER 3번째 항공기 도입으로 인천~하와이노선을 중심으로 높은 외형 성장이 예상된다.

진에어는 경쟁업체가 단거리 노선에 집중할 때 장거리 노선 확보를 위해 2014년 11월부터 B777-200ER을 도입했다. 지난해 12월 3번째 보잉 B777-200ER 도입으로 하와이 노선을 주 5회 서비스 중이다. 진에어의 1월 수송객수는 전년대비 62.8% 증가한 57만4000명이다. 탑승률(수송객 기준)은 전분기대비 3.3%포인트 증가한 90.8%다. 신 연구원은 “장거리 노선 탑승률 상승으로 고정비 부담이 감소하고 저유가에 따른 연료 단가 하락으로 실적이 빠르게 개선되고 있다”며 “경쟁업체의 하와이노선 증편이 어려운 점을 감안하면 장거리 노선 확보 수혜는 지속될 것”이라고 설명했다.

1분기 영업이익은 유가 하락과 장거리 노선 탑승률 개선으로 전년대비 29.4% 증가한 383억원이 추정된다. 2분기 예상 영업이익은 지난해 중동호흡기증후군(메르스) 영향에 따른 기저효과로 127.7% 급증한 225억원이다. 당분간 저유가가 지속돼 실적 모멘텀은 하반기까지 이어질 전망이다. 그는 “현재 주가는 주가수익비율(PER) 4.7배, 주가순자산비율(PBR) 0.7배로 경쟁사 대비 저 평가돼 추가 상승이 예상된다”고 전했다.

▶ 관련기사 ◀☞ 한진칼, 한진해운 리스크 줄고 진에어 성장세 부각-신영☞ 한진칼, 한진해운 유동성 확보로 투자심리 개선-대신☞ 한진해운, 한진칼과 62억 상표권 사용 계약

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)