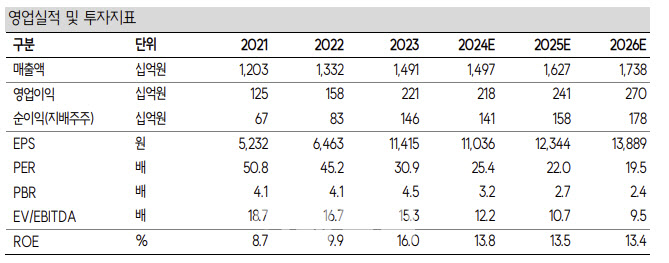

이선경 SK증권 연구원은 13일 “한미약품의 4분기 연결기준 매출액은 전년동기 대비 16.5% 감소한 3529억원, 영업이익은 54.7% 감소한 317억원으로 컨센서스 매출액 4186억원과 영업이익 575억원 대비 각각 15.7%, 44.8% 하회 할 것”이라며 이같이 밝혔다.

별도기준 실적 역시 컨센서스 매출액 3519억원, 영업이익 401억원 대비 각각 20.6%, 33.7% 하회하는 부진한 실적을 전망했다.

이에 대해 이 연구원은 “한미약품 대표 효자 품목인 아모잘탄과 로수젯의 견조한 성장에도 불구하고 평년 대비 뒤늦게 유행하고 있는 인플루엔자의 영향에 따른 API 실적의 부진 및 전년 동기 유입된 Dual agonist 마일스톤에 따른 기저 효과로 별도 기준 매출액은 전년 동기 대비 12.9% 감소한 2795억원, 영업이익은 50.4% 감소한 266억원을 예상한다”고 짚었다.

다만 이 연구원은 2025년에는 정상화될 실적과 연구·개발(R&D) 모멘텀을 기대해 볼 수 있다고 짚었다.

이어 “특히 6월 ADA 학회에서 LAGLP-1/GIP/GCG Triple Agonist 의 임상 1상 결과 발표, 근손실 감소 최소화를 목표로 하는 차세대 비만치료제 Urocortin 2 Analog 의 하반기 임상 진입, MSD로 기술이전한 MASH 치료제인 Dual Agonist 의 연말 임상 종료 등 동사의 미래 성장동력인 R&D 파이프라인 중 시장에서 주목도가 높은 비만·대사 파이프라인들의 R&D 모멘텀이 다수 존재하는 만큼 2025년은 실적 개선뿐 아니라 R&D 행보에 주목할 필요가 있다”고 강조했다.

|

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]국민의힘 비상대책위원회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300576t.jpg)

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]설 명절 앞두고 채소값 크게 올라…배추 59%·무 77%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200259t.jpg)

![[포토]'눈썰매 씽씽'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200239t.jpg)

![[포토]올 설날 수산물 할인 '역대 최대'…반값 민생선물세트도 재등장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200229t.jpg)

![[포토]민주당 내란특위 외환유치죄 진상조사단, '발언하는 정동영 단장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200165t.jpg)

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]배당할 돈도 없다…한진해운, 8년만에 파산 '폐지'](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011300032b.jpg)