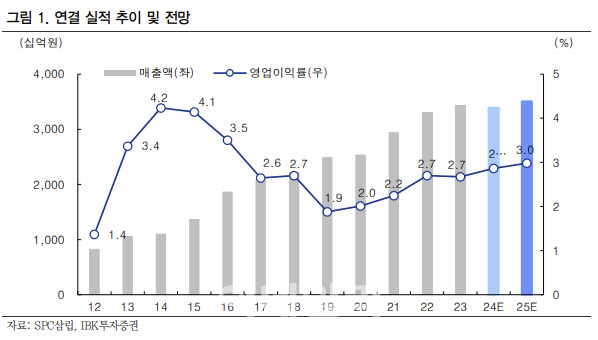

[이데일리 박정수 기자] IBK투자증권은 6일 SPC삼립(005610)에 대해 푸드 부문 기저효과로 4분기 양호한 실적을 기록할 것이라며 투자의견 매수와 목표주가 7만 4000원을 유지했다.

김태현 IBK투자증권 연구원은 “작년 4분기 연결 매출액은 8688억원으로 전년 동기 대비 0.9% 감소하고 영업이익은 310억원으로 같은 기간 12.6% 늘어 컨센서스(9088억원, 316억원)에 대체로 부합할 것”이라며 “베이커리와 유통 부문의 부진이 이어지겠지만 푸드 부문 기저효과로 수익성 개선이 가능할 것”이라고 분석했다.

부문별로 베이커리 매출은 2560억원으로 전년 동기 대비 1.1% 증가하고 영업이익은 212억원으로 같은 기간 4.4% 감소할 것으로 예상했다.

김태현 연구원은 “소비 심리 위축 영향으로 외형 성장 기대감이 제한적”이라며 “샌드위치와 햄버거번 판매는 양호하나 양산빵과 호빵 판매량은 전년 수준에 그칠 것”이라고 설명했다.

푸드 부문 매출액은 1820억원으로 전년 동기 대비 4.1% 감소하고 영업이익은 51억원으로 같은 기간 130.6% 증가할 것으로 전망했다.

김 연구원은 “소비 위축에 따른 기업과 소비자 간 거래(B2C) 채널 판매 부진 여파로 매출 감소가 불가피할 전망이나, 휴게소 관련 운영비용(인건비, 전기세 등) 상승으로 부진했던 2023년 4분기 실적에 대한 기저효과로 이익 증가 폭은 클 것”이라고 판단했다.

그는 이어 “원맥 매입 비용 하락 및 육가공과 계란 등 신선 식품 수익성 개선 흐름도 긍정적”이라며 “유통 부문은 인건비 상승으로 소폭 감익이 예상되나 기타 부문은 물류와 급식 관련 신규 수주에 기인, 실적 호조세가 이어질 것”이라고 내다봤다.

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700431t.jpg)

![[포토]모두발언하는 권성동 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700373t.jpg)

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)